بهعنوان مثال، استفاده از تصاویر هوایی برای بیمه کشاورزی و نصب سنسور شتاب و سرعت بهعنوان یک شاخص، جهت تعیین نرخ بیمه حوادث رانندگی از جمله آنهاست.

الف) ستاد مرکزی شرکتهای بیمه

همانطور که از اسم آن نیز مشخص است تمام برنامهریزیها و هدفگذاریهای توسعهای در ستاد مرکزی انجام میپذیرد. درحال حاضر، بیش از 35 شرکت بیمهای در کشور وجود دارد. هر یک از این شرکتها متناسب با بررسی فضای بازار و پتانسیلهای شبکه فروش خود، نسبت به اولویتبندی در میزان فروش و ارائه خدمات بیشتر در هر یک از رشتههای بیمهای اقدام میکنند. نکتهای که در اینجا وجود دارد این است که هر گونه برنامهریزی و هدفگذاری، نیازمند «تسلط بر فضای بازار»، «شناخت رقبا» و «آگاهی از نقاط ضعف و قوت» شرکت براساس دادههاست.

متاسفانه بهدلیل فقر دادهای در صنعت بیمه، در بهترین حالت، ستادهای مرکزی تنها نقاط ضعف و قوت خود را میشناسند و دید کافی از فضای بازار و همچنین تحلیل رقبا ندارند، چراکه عملا دادهای نیز در این زمینه وجود ندارد. تنها عملکرد برخی از شرکتهای بیمه در سامانه کدال بهصورت ماهانه منتشر میشود که این عملکرد نیز بسیار کلی بوده و اطلاعات زیادی از آن نمیتوان استخراج کرد. فارغ از این مساله بیمه ایران که سهم بالایی در صنعت بیمه دارد، اطلاعاتی از آن منتشر نمیشود و ستاد مرکزی با استفاده از اطلاعات موجود نمیتواند بهدرستی رقبا را تحلیل کند. همچنین اگرچه بیمه مرکزی نسبت به سالنامه آماری اقدام میکند، اما زمان انتشار آن عموما آبان هر سال است، زمانی که دادهها دیگر بهروز نیستند و کارایی لازم را برای شناخت فضا به شرکتهای بیمه نمیدهد.

انتظار میرود نهاد ناظر، در این قسمت بستر مناسبی را جهت دریافت و ارائه آمار ماهانه با جزئیات بالا فراهم کند و بهصورت یک داشبورد مدیریتی دردسترس قرار دهد. به نظر میآید درحال حاضر اگرچه شرکت سنحاب (سامانه نگار حامی بیمه) بهعنوان بازوی دادهای بیمه مرکزی فعال است و میتواند نقطه شروع خوبی جهت ارائه آمار ماهانه تمامی شرکتهای بیمه باشد، اما همچنان این اتفاق رخ نداده است. با ایجاد یک داشبورد مدیریتی واحدهای تحقیق و توسعه بازار شرکتهای بیمهای نیز فعال شده و به تحلیل رقبا خواهند پرداخت. درحقیقت با ایجاد یک فضای رقابتی مثبت، صنعت بیمه نیز رشد خواهد کرد و ضریب نفوذ بیمه در آن افزایش خواهد یافت.

فارغ از تحلیل عملکرد رقبا، «شناخت فضای فروش» نیز بسیار حائز اهمیت است تا بتوان متناسب با آن نسبت به تصمیمگیری جهت ورود یا افزایش سهم یک رشتهای بیمهای در یک فضای مشخص اقدام یا اولویتبندی کرد. متاسفانه در این زمینه نیز فقر دادهای بسیار زیادی وجود دارد و در سالنامه آماری صنعت، برخی دادههای بسیار مهم، همیشه مغفول مانده و ارائه نشده است. بهعنوان مثال تاکنون هیچگاه در صنعت بیمه هیچ آماری از میزان فروش رشتههای بیمهای در استانهای کشور ارائه نشده، بنابراین ستاد مرکزی شرکتهای بیمه نمیتواند سیاستهای مختلفی را برای استانهای کشور پیاده کند. به همین دلیل، عموما یک سیاست کلی را در پیش میگیرد که ممکن است در یک استان منجر به عملکرد بهتر و در استان دیگری بهواسطه تفاوتهای ساختاری استان منجر به عملکرد منفی شود که هزینه تصمیمگیری را بالا میبرد.

با وجود پیگیریهای انجامشده متاسفانه علت این مساله نیز همچنان مبهم است و عدم انتشار این قبیل دادهها یک چالش اساسی است. از این رو درحال حاضر تصمیمگیری برمبنای دادهها در صنعت بیمه در سطح سیاستگذاری، بسیار ضعیف بوده است.

بهصورت کلی نهاد ناظر بهدلیل انتشار دادهها با تاخیر زمانی یا عدم انتشار برخی دادهها، امکان هدفگذاری و توسعه دقیق را از شرکتهای بیمه گرفته است. از طرفی شرکتهای بیمه نیز بهدلیل عدم رویارویی با چنین دادههایی هیچگاه رویکرد دادهمحوری در توسعه و هدفگذاری پیاده نکردهاند. میتوان سیاستگذاری در صنعت بیمه را مشابه یک جعبه سیاه درنظر گرفت که صرفا سیاستگذار با پیادهسازی برخی تصمیمها، منتظر نتیجه خروجی میماند. فرایند نیز بهصورت یک جعبه سیاهی است که هیچگاه بررسی نمیشود و هزینه سعی و خطا را بدون استفاده از داده در این صنعت بسیار بالا برده است. بنابراین لازم است انتشار برخی از اطلاعات همیشگی و بهروز شود.

ب) شبکه فروش

صنعت بیمه یکی از گستردهترین شبکههای فروش در کشور را داراست. براساس آخرین آمار 100 هزار نماینده بیمه در کشور فعال هستند. شبکه فروش صنعت بیمه از دو منظر بسیار حائز اهمیت است، چراکه در گام اول بهصورت مستقیم با مشتری درتعامل است و آینه یک شرکت بیمهای است. در گام دوم، بیش از 80 درصد از کل حق بیمه تولیدی صنعت بیمه توسط شبکه فروش بهوقوع میپیوندد، بنابراین عملکرد آنها برای هر یک از شرکتهای بیمهای باید بسیار مهم باشد. هر نماینده بهواسطه سال ورود، سن، تحصیلات، محل سکونت، میزان فروش، تعداد فروش هر رشته بیمهای و غیره دادههای زیادی را تولید کرده اما متاسفانه این دادهها هیچگاه مورد استفاده قرار نمیگیرد.

با استفاده از این دادهها توسط هر یک از شرکتهای بیمهای میتوان نمایندگان را براساس شاخصی (نه فقط فروش بیشتر) تگگذاری کرده و با شناسایی و تقسیمبندی نمایندگان به کلاسهای مختلف، نسبت به ارائه دوره آموزشی برای آنها اقدام کرد. همچنین میتوان با ایدهگرفتن از نمایندگان با کلاس برتر و انتقال دانش به نمایندگان با کلاس پایینتر، نسبت به توزیع متوازن عملکرد اقدام کرد. این مساله باعث میشود تا خط مقدم فروش که نمایندگان بیمه هستند عملکرد بهتری داشته باشند و درنهایت منجر به رشد جایگاه یک شرکت بیمهای شود. اگرچه برخی شرکتها نسبت به تشویق نمایندگان برتر اقدام میکنند اما نحوه شناسایی براساس دادهها نیست و عموما نماینده با فروش بیشتر، نماینده برتر انتخاب خواهد شد، این درحالی است که وضعیت استانهای مختلف بهلحاظ اقتصادی، فرهنگی و… متفاوت است و انتظار از نمایندگان باید متفاوت باشد.

همچنین وزن رشتههای بیمهای با توجه به اولویت آن شرکت متفاوت خواهد بود. یک مثال قابل قبول در استفاده از داده در شبکه فروش در صنعت بیمه را میتوان بیمه دی عنوان کرد. شرکت بیمه دی در یک اقدام نوآورانه طرح جشنواره فروش نمایندگان را پیادهسازی کرد که واحد «تحقیق و توسعه بازار» این شرکت با وزندهی به هر یک از رشتههای بیمهای متناسب با اولویتهای سازمانی شرکت، تقسیمبندی شهرها براساس وضعیت اقتصادی، بررسی عملکرد فروش و خسارت هر یک از نمایندگان بیمه و تقاطع این آمار با سایر اطلاعات، نسبت به تگگذاری و تشویق نمایندگان اقدام کرد. این کار یک حرکت نوآورانه درزمینه استفاده از دادهها در شبکه فروش بود.

هرچند با افزایش متغیرها و شاخصهای تگگذاری و همچنین توسعه آن به انتقال دانش و افزایش ارتقای نمایندگان با طبقهبندی ضعیفتر، میتوانست یک حرکت روبهجلو باشد.

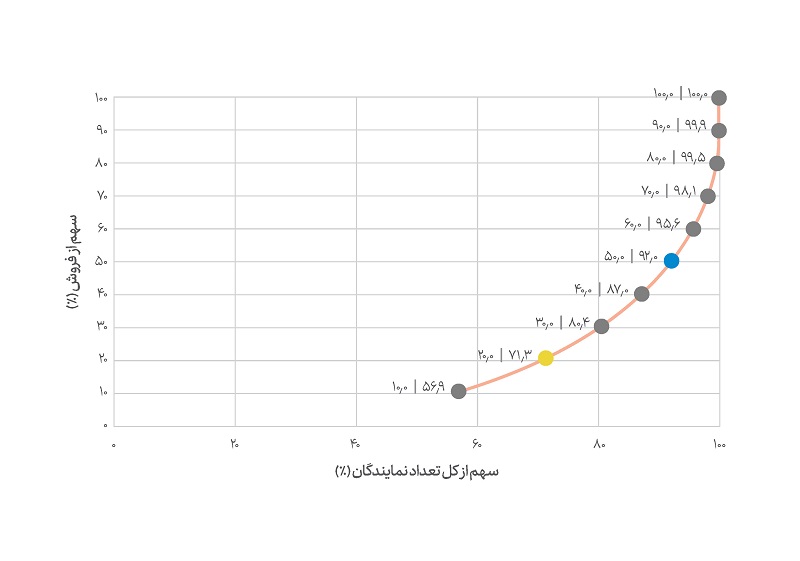

همچنین در تحقیقی که «بیمهگرافی» با همکاری «سنحاب» و با دسترسی به بیش از 10 میلیون داده فروش نمایندگان صنعت بیمه (کدگذاریشده) انجام داد، اثرگذاری نمایندگان از منظر فروش مورد بررسی قرار گرفت. نتیجه این تحقیق نشان میداد 71.3 درصد از نمایندگان، تنها 20 درصد از حق بیمه تولیدی را در اختیار دارند و 80 درصد سایر حق بیمه تولیدی مربوط به 28.7 درصد سایر نمایندگان است که نشان از توزیع نامتوازن دارد. اگرچه این توزیع تا حدی توسط قانون پرتو قابل تفسیر است، اما بررسی بیشتر نشان میدهد که شیب سهم نمایندگان از حق بیمه تولیدی بسیار تند است.

بهعنوان مثال در شکل یک، سهم نمایندگان از فروش درکنار سهم تعداد نمایندگان ترسیم شده است. براساس آن 50 درصد حق بیمه توسط 8 درصد نمایندگان بیمه تولید میشود که عدد قابل توجهی است و سایر 50 درصد در اختیار 92 درصد نمایندگان است (مربع آبی). اگرچه این نمودار مربوط به کل صنعت بیمه است، اما بررسی آن در هر شرکت نیز نشان میدهد در برخی شرکتها وضعیت توزیع بسیار ناهمگونتر است و نیازمند توجه به نمایندگان با عملکرد بهنسبت ضعیفتر است تا علاوهبر رشد نمایندگان، شرکت مربوطه نیز بتواند جایگاه خود را ارتقا دهد. بدیهی است این آمار تنها مربوط به عملکرد فروش نمایندگان بوده و شاخصهای بسیاری را میتوان در آن لحاظ کرد تا بتوان به نتایج دقیقتری رسید.

ج) مشتری (ارزیابی ریسک)

بااهمیتترین بخش در استفاده داده در صنعت بیمه در بخش مشتری وجود دارد، چراکه صنعت بیمه در سال حدود 70 میلیون بیمهنامه صادر میکند که هر بیمه نامه دارای اطلاعاتی درمورد مشتری حقیقی یا حقوقی است. از سوی دیگر سالانه تعداد 77 میلیون خسارت نیز در صنعت بیمه رخ میدهد که این خسارات نیز علاوهبر اطلاعاتی که پیشتر در فروش بیمه ثبت شده بود، دارای اطلاعاتی از علت وقوع حادثه، میزان خسارت، محل خسارت و غیره است. قاعدتا درصورتی که این 77 میلیون اطلاعات (بیش از 770 میلیون ریزاطلاعات سنجاقشده به بیمهنامه) با تمامی اطلاعات در 10 سال اخیر ترکیب شود، ابردادهای از خسارت در هر یک از رشتههای بیمهای به وجود میآید که بسیار ارزشمند است و قیمتگذاری برای آن غیرممکن.

شرکتهای بیمه بهراحتی میتوانند با داشتن این ابرداده و تحلیل آن و تبدیل آن به دانش، نسبت به ارزیابی ریسک و تصمیمگیری برای ورود به یک بیمهنامه اقدام کنند. بهعنوان مثال، یک شرکت بیمهای میتواند سیاست عدم بیمه برخی خودروها را در یک استان مشخص که دارای ریسک بالایی هستند به نمایندگان خود گوشزد کند. همچنین آنها را بهسمت بیمه یک نوع خودرو خاص تشویق کند یا با اعمال سیاستهایی اولویت آن را افزایش یا کاهش دهد تا با خسارت کمتری روبهرو شود. این مساله درمورد انواع رشتههای بیمهای صادق است و باعث میشود تا با وجود ریسک در یک حوزه و منطقه خاص، مشتری در بلندمدت نسبت به اصلاح وضعیت عملکردی خود جهت دریافت بیمه اقدام کند.

از سوی دیگر درصورتی که سیاستگذار و نهاد ناظر نسبت به شناورکردن مبلغ حق بیمه دریافتی متناسب با ریسک بهدستآمده از دادهها اقدام کند، آنگاه شرکتهای بیمه میتوانند حتی در حوزههای پرریسک نیز با دریافت حق بیمه بیشتر ورود کنند. همچنین مشتری مجددا مجبور است در بلندمدت نسبت به کاهش ریسک خود و پرداخت حق بیمه کمتر تشویق شود. بهعنوان مثال، درصورتی که همه آمار خسارت پرداختی تصادفات براساس سن راننده، نوع خودرو، محل و استان تصادف، وضعیت تحصیلات راننده، شغل، سابقه تصادفهای پیشین و غیره تجمیع شود و حق بیمه بر اساس آن تنظیم، دریافت حق بیمه عادلانه شده و همچنین رانندگان نسبت به بهبود وضعیت رانندگی خود اقدام میکنند. همچنین ممکن است در یک فضای ایدهآل، رغبت جامعه نسبت به خرید یک خودرو کاهش یابد و خودروساز نیز مجبور به اصلاح کیفیت خودرو شود. در سایر رشتهها مانند آتشسوزی، مهندسی و غیره این مساله وجود دارد و حتی میتوان از تقاطع آمار خسارت صنعت بیمه و سایر آمار موجود در کشور مانند تعداد زمینلرزهها جهت تعیین تعرفه و ارزیابی ریسک استفاده کرد.

صنعت بیمه بهواسطه جاماندن از استفاده از دادهها، فرصت بسیار زیادی برای بهبود عملکرد خود دارد، اما متاسفانه سرعت حرکت و تغییر نگاه این صنعت چه در لایه سیاستگذار و ستادهای مرکزی و چه نمایندگان بسیار پایین است و نیازمند توجه ویژه.