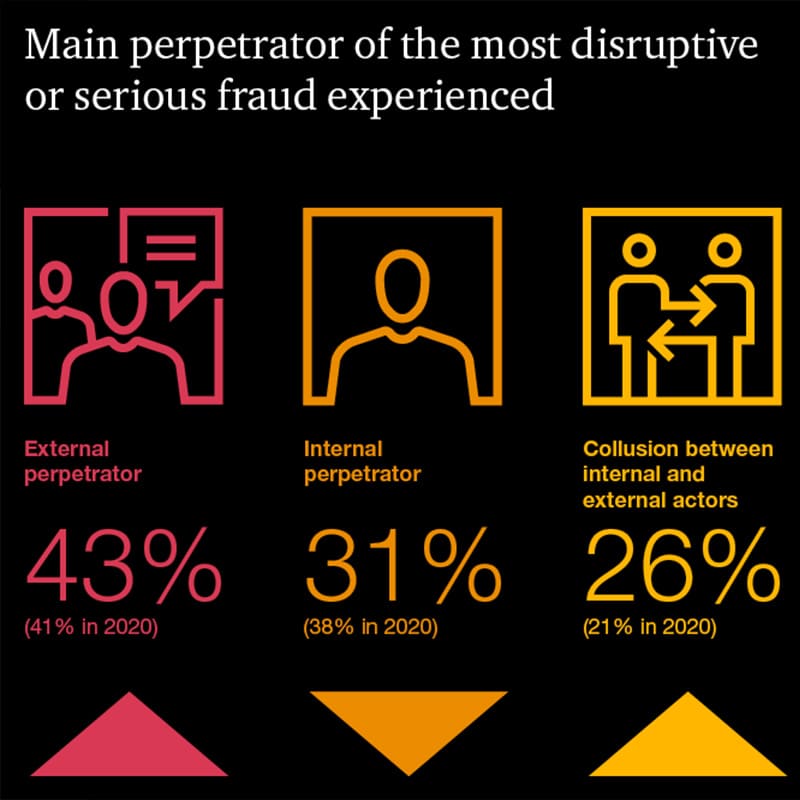

مقاله «PwC’s Global Economic Crime and Fraud Survey 2022» نگاهی جامع به چشمانداز کنونی جرم و تقلب اقتصادی دارد و ماهیت درحال تغییر تهدیدها و تمهیدات سازمانها برای مقابله با آنها را به تصویر میکشد. این مقاله نشان میدهد که با وجود تلاشهای پیوسته برای جلوگیری از تقلب از طریق سیاستگذاری، آموزش و کنترلهای داخلی، تقلب خارجی درحال تبدیلشدن به تهدیدی مهمتر است.

یافتههای این مقاله که از نظرسنجی از ۱.۲۹۶ شرکتکننده از ۵۳ کشور به دست آمده نشان میدهد که هرچند درمجموع نرخ تقلب از سال ۲۰۱۸ ثابت مانده، اما صنعت فناوری شاهد افزایش چشمگیر فعالیت متقلبانه بوده است. جرم سایبری با خسارتهای مالی چشمگیر بهعنوان بزرگترین تهدید برای سازمانها در همه اندازهها طبقهبندی شده است. سازمانهای بزرگ (سازمانهایی با درآمد سالانه بیش از ۱۰ میلیارد دلار) بیشتر در معرض تقلب با آثار مالی قابل ملاحظه بودند. با این حال شرکتهای کوچکتر (با درآمد کمتر از ۱۰۰ میلیون دلار) نیز خسارتهای قابل توجهی را از تقلب گزارش کردهاند.

این مقاله اهمیت درک چرخه کامل زندگی محصولات ویژه مشتریان برای شناسایی و کاهش فرصتهای تقلب بالقوه را نشان میدهد. همچنین بر نیاز به برقراری تعادلی ظریف میان اطمینان از تجربه کاربری مثبت و شناسایی موثر تقلب و جلوگیری از آن تاکید میکند. متمرکزکردن شاخصهای تقلب در یک پلتفرم واحد که میتواند چرخه زندگی کاربران را دنبال کند و هشدارهای معنیدار بدهد برای شناسایی و پاسخگویی به تقلب حیاتی است.

تهدیدهای نوظهور مثل تقلب در گزارشدهی «زیست محیطی، اجتماعی، حکمرانی» یا (ESG) و تقلب در زنجیره تامین بهعنوان حوزههای مختلکننده بالقوه شناسایی شدهاند. مقاله اشاره میکند که هرچند فقط هشت درصد از سازمانهایی که در ۲۴ ماه گذشته تقلب را تجربه کرده بودند با تقلب در گزارشدهی ESG مواجه شدهاند، اما پیشبینی میشود انگیزه برای تقلب در این حوزه افزایش یابد.

این مقاله همچنین نشان میدهد که سازمانها باید پیوسته توانمندیهای داخلیشان را بهبود ببخشند و تمهیدات کنترلی داخلی قدرتمندتری را پیادهسازی کنند. دوسوم سازمانهایی که تقلب را تجربه کرده بودند مختلکنندهترین حادثهشان را از طریق تمهیدات کنترلی شرکتی کشف کرده بودند که هفت درصد بیشتر از سال ۲۰۲۰ است.

درمجموع این مقاله پیچیدگی جلوگیری از تقلب و جرایم اقتصادی در محیط ناپایدار را نشان میدهد. هرچند تمهیدات مرسوم به کنترل سوءرفتارهای داخلی کمک کردهاند، اما با توجه به اوجگیری تقلب خارجی سازمانها باید برای محافظت از خودشان دربرابر نقشآفرینان مخرب بر سیاستگذاری، آموزش، تمهیدات کنترلی داخلی و استفاده از فناوریهای پیشرفته متمرکز شوند.

منبع: