در دنیای پرسرعت امروزی که کسبوکارها تمامی توان رقابتی خود را برای ارائه بهترین خدمات به مشتری به کار میگیرند و چابکی، مزیت رقابتی بزرگی محسوب میشود، موضوع دادهمحوری دیگر نه تنها موضوعی انتخابی و لوکس نیست که به ضرورتی حیاتی و غیرقابل انکار برای هر کسبوکاری تبدیل شده است.

انقلاب دیجیتال زمین بازیای را شکل داده که دادهها نه تنها یک دارایی که رگ حیاتی کسبوکارها هستند، طوری که هرچه یک کسبوکار از دادههای بیشتر و مفیدتری برخوردار باشد، ارزش بالاتری دارد. بر اساس آمار وبسایت Statista جمعیت جهان تا پایان سال آینده، حدود ۱۸۱ زتابایت داده ایجاد خواهد کرد. بخش بانکی بهدلیل رشد انفجاری خدمات بانکداری دیجیتال، بهویژه دادههای رفتاری ارائهشده در پلتفرمهای بانکداری دیجیتال و برنامههای بانکداری تلفن همراه، حجم قابل توجهی از دادهها را تولید میکند.

برای استفاده موثر از این حجم عظیم دادهها، بانکهای پیشرو بهطور فزایندهای در پلتفرمهای تحلیلی پیچیده و راهحلهای هوش مصنوعی سرمایهگذاری کردهاند که میتواند دادههای خام را به هوش عملی تبدیل کند. این فناوریهای پیشرفته، بانکها را قادر میسازد تا از قدرت جریان ناشی از تحلیل داده برای هدایت نوآوری و ارائه ارزش به مشتریان خود استفاده کنند.

بر اساس گزارش Yahoo Finance ارزش بازار جهانی تجزیهوتحلیل دادهها در بانکداری با حجم 307.52 میلیارد دلار در سال ۲۰۲۳، با رشد 13.5 درصد نرخ رشد مرکب سالانه در سال ۲۰۳۰ به 745.16 میلیارد دلار افزایش پیدا خواهد کرد.

تجزیهوتحلیل داده طیف گسترده و متنوعی از راهحلهایی را ارائه میدهد که منجر به بهبود عملیات بانکی به معنای عام خود میشود. این موارد استفاده نشان میدهد که چگونه بانکها و موسسات مالی از دادهها برای بهدستآوردن مزیت رقابتی، بهبود فرایندهای داخلی و بهینهسازی تجربه مشتری استفاده میکنند.

برخی از تاثیرگذارترین روشهایی را که بانکها بهخصوص بانکهای دیجیتال از قدرت دادهها برای هدایت نوآوری و کارایی در کسبوکار روزانه خود استفاده میکنند، به شرح زیر است:

۱- ارزیابی ریسک اعتباری

تجزیهوتحلیل داده، بانکهای دیجیتال را قادر میسازد تا فراتر از امتیازهای اعتباری سنتی حرکت کنند و با ایجاد تحول در ارزیابی اعتبار، به مشتریان بیشتری خدمترسانی کنند. گروهی از مشتریان بالقوه مانند جوانان، مهاجران و صاحبان کسبوکارهای کوچک بهدلیل داشتن سابقه اعتباری محدود، از لیست مشتریان بانکهای دیجیتال حذف شده یا خدمات محدودی دریافت میکنند. حال آنکه برخی از شرکتهای فینتک نوآور با ایجاد پروفایل ریسک جامع و با استفاده از دادههای تلفن همراه مانند مخاطبین، فعالیتهای رسانههای اجتماعی، الگوهای جغرافیایی و مواردی دیگر، برای ایجاد امتیازهای اعتباری جایگزین استفاده میکنند. این رویکرد مبتنی بر داده به بانکهای دیجیتال کمک میکند در خصوص اعطای تسهیلات به اینگونه افراد بهسرعت تصمیمگیری کنند؛ حال آنکه بانکهای سنتی به این بخش از مشتریان توجهی ندارد. این روش نه تنها توجه خوبی به مدیریت ریسک دارد که گامی رو به جلو در ارتقای شمول مالی محسوب میشود.

۲- تقسیمبندی مشتریان

در بانکداری دیجیتال، تقسیمبندی مشتریان به یک فرایند پیچیده و مبتنی بر داده تبدیل شده است. این رویکرد بانکها را قادر میسازد تا خدمات شخصیسازیشدهای ایجاد کنند که رضایت و وفاداری مشتری را افزایش دهد، در عین حال کارایی عملیاتی را بهبود بخشد و سودآوری را به حداکثر برساند. بخشی از اطلاعات شامل دادههای جمعیتی، فعالیت حساب، استفاده از محصولات مختلف مالی، تعاملات گذشته، پیشنهادات ردشده، رویدادها و نقاط عطف زندگی، الگوهای هزینه و ترجیحات خدمات میتواند حائز اهمیت بیشتری باشد.

بانکهای دیجیتال از این طریق میتوانند پروفایل جامعی برای هر مشتری ایجاد کرده و محصولات و خدمات را برای بخشهای مختلف جمعیتی بهصورت مجزا طراحی و ارائه کنند. همچنین با بررسی دادههای تاریخی مشتریان و تاریخچه تراکنشها، بانکها میتوانند الگوهایی را در عادات هزینه و ترجیحات کانال تعامل خود (آنلاین، تلفن همراه یا حضوری) شناسایی کنند. این بینش، کمپینهای بازاریابی هدفمند و ارائه خدمات شخصیشده را امکانپذیر میکند.

بینشهای بهدستآمده از این پردازش اطلاعات، استراتژیهای مختلف تجاری را هدایت کرده و به طراحی درست و خلق مدلهای تجاری و درآمدی جدید منجر خواهد شد.

۳- توسعه محصولات جدید

بانکهای دیجیتال میتوانند با اتخاذ رویکردی فعالانه با بهرهگیری از حجم وسیعی از دادههای مشتریان، محصولات مالی بسیار هدفمند و نوآورانهای ایجاد کنند که پاسخگوی مشکلات حیاتی مشتریان باشد. این فرایند با دادهکاوی جامع آغاز میشود، جایی که بانکها الگوهای رفتاری مشتری، عادات هزینهکرد و اهداف مالی را تجزیهوتحلیل میکنند. این کار باعث نمایانشدن مشکلات محصولات فعلی شده و فرصت شناسایی نیازهای جدید را فراهم میکند.

بانکهای دیجیتال با تجزیهوتحلیل شرایط بازار، تغییرات جمعیتی و پیشرفتهای تکنولوژیکی میتوانند محصولات آیندهنگر را توسعه دهند. بهعنوان مثال، با افزایش محبوبیت ارزهای دیجیتال یک بانک آیندهنگر ممکن است از نتایج ناشی از تحلیل دادهها برای ساخت کیف پولهای دیجیتال امن یا محصولات سرمایهگذاری رمزنگاری استفاده کند که برای این گروه از مشتریان جوان و پیشرو در فناوری جذاب باشد.

۴- مدیریت ریسک

مدیریت ریسک عملیاتی یک عملکرد بانکی حیاتی است و تجزیهوتحلیل دادهها بهطور قابل توجهی این فرایند را بهبود بخشیده است. با تجزیهوتحلیل دادههای بانکی داخلی، شکایات مشتریان و رویدادهای خارجی، بانکها میتوانند آسیبپذیریهای عملیاتی بالقوه را قبل از تشدید آنها شناسایی کنند.

در اینجا چند نمونه از قابلیتهای مدیریت ریسک تجزیهوتحلیل دادههای بزرگ در بانکداری خرد آورده شده است:

از بهبود مراقبت از مشتری گرفته تا جلوگیری از کلاهبرداری، تجزیهوتحلیل دادهها بانکها را قادر میسازد تا اطلاعات خام را به بینشهای ارزشمند تبدیل کنند. این پیشرفت فناوری نه تنها عملیات بانکداری فردی را مدرن کرده، که کل چشمانداز خدمات مالی را نیز تغییر داده و عصر جدیدی را برای ارائه راهحلهای بانکی راحتتر، شخصیسازیشده و ایمنتر آغاز کرده است.

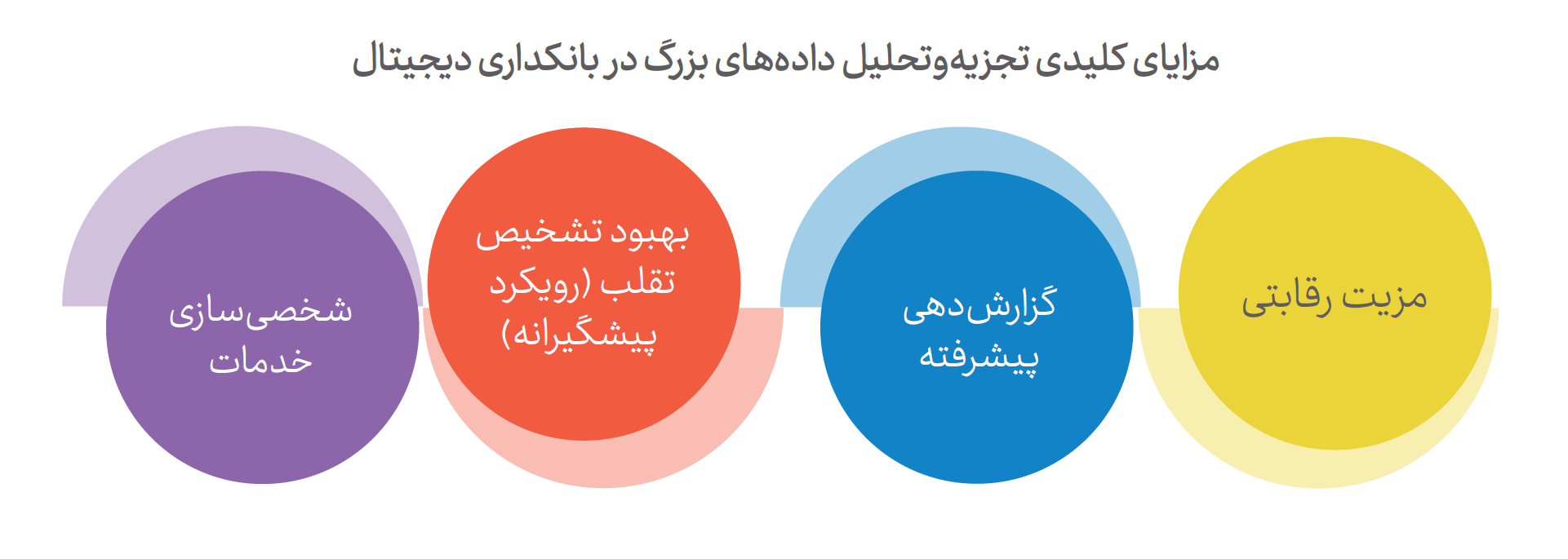

۱- شخصیسازی خدمات

همانطور که قبلا نیز گفته شد، تجزیهوتحلیل دادهها بانکها را قادر میسازد تا با بررسی نقاط مختلف، از جمله فعالیتهای بانکی آنلاین، تعاملات خدمات مشتری و حتی دادههای خارجی مانند تعامل با رسانههای اجتماعی، پروفایلهای جامع مشتری ۳۶۰ درجه ایجاد کنند. این دیدگاه کلنگر به بانکها اجازه میدهد تا رفتار، ترجیحات و نیازهای مشتری را در سطح عمیقتری درک کنند.

بانکها با کدگذاری، یکسانسازی و متمرکزکردن تجزیهوتحلیلهای کلیدی و فرایندهای پشتیبانی، میتوانند تجربه بسیار بهتری برای مشتری رقم بزنند و خدمات شخصیسازیشدهتری ارائه کنند. بهعلاوه، این موضوع به آنها امکان میدهد تا درآمد بیشتری از کمپینهای خود ایجاد کنند. این افزایش درآمد کمپینها اغلب از طریق فرصتهای جدید فروش، افزایش توان ارائه محصولات مالی مناسب و شناسایی زمان مناسب پیشنهاد یک محصول حاصل میشود.

۲- بهبود تشخیص تقلب (رویکرد پیشگیرانه)

تحلیلهای مدرن به بانکهای دیجیتال کمک میکنند تا قابلیتهای ارزیابی ریسک و مکانیزمهای پیشگیری از تقلب را به میزان قابل توجهی رشد دهند. با تجزیهوتحلیل الگوهای تاریخ معاملات و رفتار مالی مشتری، آنها میتوانند فعالیتهای متقلبانه احتمالی را قبل از وقوع شناسایی کنند. این رویکرد فعال نهتنها بانکها را از ضررهای احتمالی دور نگه میدارد که از مشتریان در مقابل تقلب محافظت میکند و به آنها حس اعتماد توام با آرامش میدهد.

۳- گزارشدهی پیشرفته

با جمعآوری و تحلیل دادهها از منابع مختلف، بانکهای دیجیتال میتوانند گزارشهای جامعتر، دقیقتر و روشنتری تولید کنند. این گزارشها درک عمیقتری از روندهای بازار مالی، تعاملات با مشتری و عملیات روزانه ارائه میدهند.

تجزیهوتحلیل دادهها گزارشدهی فوری را امکانپذیر میکند و به بانکها اجازه میدهد تا سریعتر و مبتنی بر داده تصمیمگیری کنند. علاوه بر این، تکنیکهای تجسم پیشرفته میتوانند دادههای پیچیده را به قالبهای قابل هضم تبدیل کنند و درک از وضعیت مشتری و بازار را افزایش دهند. این قابلیت گزارشدهی بهبودیافته منجر به برنامهریزی استراتژیک بهتر، بینش تجاری جدید و کارایی عملیاتی درراستای بهبود تجربه مشتریان خواهد شد.

۴- مزیت رقابتی

بانکها با استفاده از تجزیهوتحلیل دادهها میتوانند روندهای بازار و نیازهای برآوردهنشده مشتریان را شناسایی کنند. همین موضوع زمینه طراحی و ارائه محصولات و خدمات نوآورانه را فراهم میکند. بینشهای مبتنیبر داده به بانکها این امکان را میدهد که تصمیمات آگاهانهای درمورد توسعه محصول، استراتژیهای بازاریابی و ارائه خدمات بگیرند و یاریگر بزرگی برای آنها، درراستای ایجاد مزیت رقابتی و بهبود رضایت مشتری در یک صنعت بهسرعت درحالتوسعه خواهد بود.

اگرچه پیادهسازی و استفاده موثر از تجزیهوتحلیل دادهها آوردههای فراوانی برای بانکهای دیجیتال و مشتریان آنها دارد اما در این راه، بانکها با چالشهای مختلفی نیز برخورد خواهند داشت. با درک و پرداختن فعالانه به این چالشها، بانکهای دیجیتال میتوانند موقعیت بهتری برای استفاده از پتانسیل کامل تجزیهوتحلیل داده و در عین حال بهحداقلرساندن خطرات و حفظ اعتماد مشتریان داشته باشند.

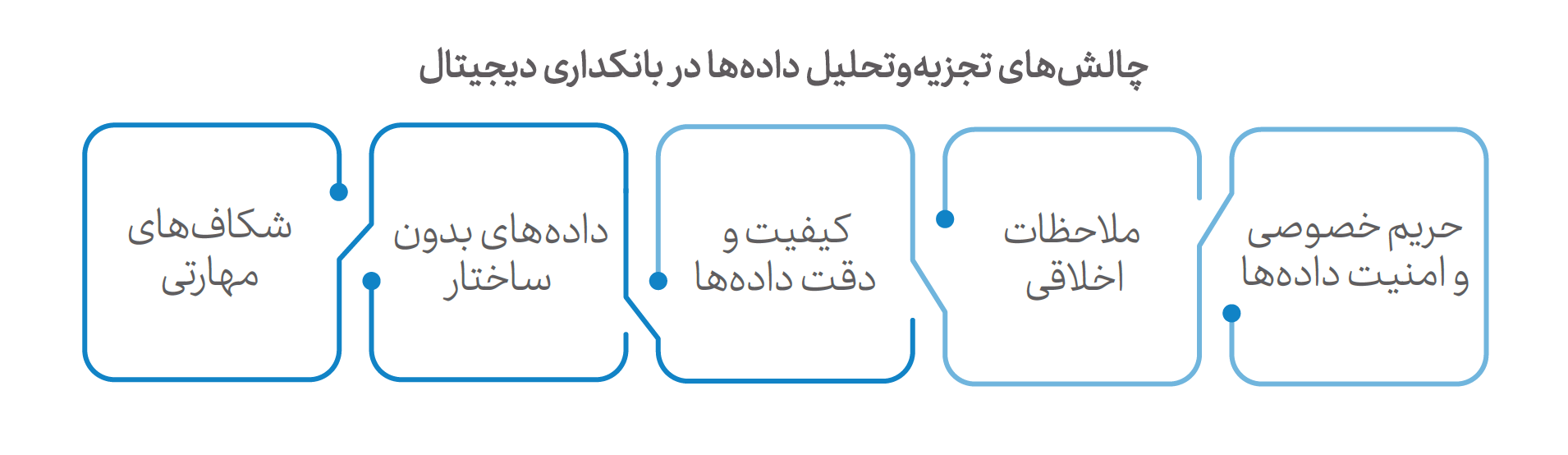

۱- حریم خصوصی و امنیت دادهها

طبق گزارش آیبیام، 46 درصد از نقضهای حریم خصوصی شامل اطلاعات شناسایی شخصی مشتریان، از جمله شماره شناسایی مالیاتی (ID)، ایمیل، شماره تلفن و آدرس منزل است. طی سالهای گذشته، صنعت مالی دومین بخش مورد هدف حملات سایبری بوده است.

در دو دهه گذشته، نزدیک به ۱۰ درصد از تمام حوادث سایبری گزارششده مربوط به صنعت بانکداری جهانی بوده است. بنابراین، بانکهای دیجیتال برای محافظت از اطلاعات حساس در برابر تهدیدات سایبری پیچیده، دائما با فشار مواجه هستند.

۲- کیفیت و دقت دادهها

حجم عظیمی از دادههای جمعآوریشده توسط بانکهای دیجیتال هم شامل دادههای ساختاریافته مانند سوابق تراکنشها و پروفایلهای مشتریان و هم دادههای بدون ساختار مانند تعاملات رسانههای اجتماعی و تماسهای خدمات مشتری میشود. حفظ کیفیت بالا در منابع مختلف داده همچنان یک نگرانی مهم است.

دادههای با کیفیت پایین، که اغلب «دادههای کثیف» نامیده میشوند، میتوانند منجر به تجزیهوتحلیل ناقص و تصمیمهای تجاری نادرست شوند. همچنین میبایست دادههای بخشهای مختلف درون و بیرون سازمانی با یکدیگر به اشتراک گذاشته شود تا تجزیهوتحلیل آن منجر به بینشی ارزشمند برای ارائه خدمات بهتر به مشتری شود. وجود تفکر سیلویی در این مورد میتواند یک چالش بزرگ محسوب شود.

۳- دادههای بدون ساختار

بخش زیادی از دادههای مالی بهخصوص دادههای قدیمی بدون ساختار هستند و تجزیهوتحلیل و بهدستآوردن بینش معنادار را دشوار میکنند. این دادهها در صورت وجود دسترسی از منابع مختلفی از جمله تعاملات رسانههای اجتماعی، ایمیلهای مشتری، الگوهای مرور وبسایت، تماس مشتری با بخش پشتیبانی و همچنین دادههای مشتری در بانکهای سنتی حاصل میشود که همگی انواع مختلفی از اطلاعات را از یک مشتری در چندین نقطه ذخیرهسازی کردهاند. پیچیدگی مدیریت و تجزیهوتحلیل همه این قالبهای داده متنوع، مشکل مهمی است که تنها بخش کوچکی از بانکهای دیجیتال میتوانند با موفقیت از این منابع داده استفاده کنند.

۴- شکافهای مهارتی

در آخر این تحلیلگران داده هستند که بینشهای عملی را از دادههای تحلیل شده استخراج میکنند. آنها دادههای خام را به مزیتهای استراتژیک تبدیل کرده که منجر به خلق ارزش خواهد شد. با این حال، با توجه به تقاضای زیاد برای این مهارتهای تخصصی، جذب، حفظ و رشد استعداد حول این مهارتهای جدید، کار دشواری است. علاوه بر این رقابت شدید برای استعدادها، بانکهای دیجیتال با چالش دیگری روبهرو هستند، زیرا آنها به متخصصانی نیاز دارند که نه تنها دارای تخصص فنی باشند، که پیچیدگیهای نظارتی و عملیاتی منحصربهفرد بخش بانکی را نیز درک کنند. این نیاز دوگانه بهطور قابل توجهی تعداد کاندیداهای مناسب برای بهکارگیری را کاهش میدهد.

۵- ملاحظات اخلاقی

از آنجا که مشتریان روزبهروز بهطور فزایندهای در مورد نحوه استفاده و محافظت از اطلاعات شخصی خود نگران میشوند، ایجاد و حفظ اعتماد مشتری همچنان یک چالش حیاتی است. نگرانیهای اصلی شامل حفاظت از حریم خصوصی، شفافیت و رفتار منصفانه با مشتریان است.

بانکهای دیجیتال باید اطمینان حاصل کنند که شیوههای جمعآوری و تجزیهوتحلیل دادههای آنها به حقوق حریم خصوصی افراد احترام میگذارد و با مقررات بینالمللی و محلی مطابقت دارد. علاوه بر این، آنها باید منصفانه عمل و اطمینان حاصل کنند که تجزیهوتحلیلهای بانکی منجر به تبعیض علیه گروهها یا افراد خاص نمیشود. به نقطه تعادلرساندن این ملاحظات اخلاقی با مزایای بالقوه تجزیهوتحلیل دادهها در بخش بانکداری دیجیتال بسیار مهم است.