بانکها یکی از ارکان اصلی نظام مالی و اقتصادی جهان امروز محسوب میشوند. با توجه به کارویژههای گسترده این «نهاد»های پولی در اقتصاد کشورها، توسعه فعالیت و عمقبخشی به جایگاه آنها در صنایع و حوزههای اقتصادی مختلف، میتواند زمینهساز توسعه و رشد اقتصادی هرچه بیشتر باشد. با این حال، چنین نگاهی به صنعت بانکداری، باعث فراموشی این موضوع میشود که بانکها هم نوعی بنگاه تجاری هستند و همانند هر کسبوکار دیگری که بهدنبال کسب سود معقول و سالم است، هدف اصلی آنها نیز درنهایت ایفای نقش خود در اقتصاد، بهمنظور افزایش سودآوری برای صاحبان حقوق سهام و ذینفعان است.

بانکداری یک مدل کسبوکار منحصربهفرد در مقایسه با سایر کسبوکارهاست. درنتیجه دارای منابع درآمدی خاص خود، مانند کارمزد واسطهگری مالی میان سپردهگذاران و وامگیرندگان (درآمدهای مشاع)، انواع کارمزدهای خدمات بانکی و پرداخت (درآمدهای غیرمشاع) و درآمدهای جانبی دیگر است. بدین ترتیب میتوان گفت که افزایش سود بانکها مستلزم گسترش دامنه خدمات قابل ارائه و همچنین توسعه کمی و کیفی مشتریان کسبوکار آنهاست. بانکها همانند هر کسبوکار دیگری، هم میتوانند از روشهای سنتی بازاریابی و توسعه کسبوکار برای این منظور استفاده کنند، هم به سبک کسبوکارهای پیشرو و تحولساز، این کار را از طریق «خلق ارزشهای جدید و نوآورانه برای نیازهای تخصصی بخشهای مختلف مشتریان» انجام دهند. اینجاست که موضوع زنجیره ارزش بانکداری اهمیت پیدا میکند. این مقاله ابتدا به تعریف زنجیره ارزش بانکداری میپردازد. سپس به بررسی شیوههای گسترش زنجیره ارزش بانکها با تمرکز بر نئوبانک و فینتک خواهد پرداخت.

زنجیره ارزش (Value Chain) مدلی است که نشان میدهد چگونه یک سازمان یا صنعت، ارزش را در طول فرایندهای خود، خلق میکند و به مشتری میرساند. این رویکرد، به سازمانها کمک میکند تا فعالیتهای ارزشآفرین خود را شناسایی و تحلیل کنند. همچنین آنها را بهبود بخشند تا بتوانند ارزش بیشتری برای مشتریان خود ایجاد کنند. زنجیره ارزش، درواقع به مجموعهای از قابلیتهای درونی سازمان اشاره دارد که در هر مرحله از تولید و تحویل یک محصول یا خدمت، به افزایش ارزش آن کمک میکند. بنابراین زنجیره ارزش، تمامی مراحل از طراحی و تولید تا بازاریابی، توزیع و خدمات پس از فروش را دربرمیگیرد. هدف اصلی زنجیره ارزش، بهبود کارایی و اثربخشی کسبوکار برای ایجاد بیشترین ارزش ممکن برای مشتریان و درنهایت، افزایش سودآوری سازمان است.

این مفهوم، نخستین بار توسط مایکل پورتر، استراتژیست مدیریت برجسته و استاد دانشگاه هاروارد، در سال 1985 معرفی شد تا بهعنوان ابزاری برای تحلیل قابلیتهای داخلی سازمانها جهت شناسایی نقاط قوت و ضعف، افزایش بهرهوری و رقابتپذیری کسبوکارها مورد استفاده قرار گیرد. زنجیره ارزش شامل قابلیتهای اصلی (مانند تولید محصول، بازاریابی و فروش) و قابلیتهای پشتیبانی (مانند مدیریت سرمایه انسانی و فناوری اطلاعات) است که درمجموع به ایجاد ارزش برای مشتری منجر میشود. پورتر معتقد است که تجزیهوتحلیل زنجیره ارزش به سازمانها کمک میکند تا مزیت رقابتی خود را شناسایی و تقویت کنند. این امر از طریق شناسایی قابلیتهای ارزشآفرین بهمنظور تمایزبخشی به محصولات و خدمات کسبوکار محقق میشود.

بنابراین، زنجیره ارزش، به شکل مستقیم بر دو بخش «ارزش پیشنهادی» و «فعالیتهای اصلی» کسبوکار سازمان تاثیر میگذارد و باعث میشود تا سازمان بتواند ارزش بیشتر و متمایزتری برای مشتریان خود ایجاد کند. حال میتوان به تعریف زنجیره ارزش در صنعت بانکداری پرداخت. با توجه به توضیحات بندهای قبل، زنجیره ارزش یک مدل مفهومی است که قابلیتهای بانکها را برای خلق ارزش به کمک محصولات و خدمات بانکی، جهت ارائه به مشتریان خود توصیف میکند. مدیریت زنجیره ارزش میتواند چارچوبی رقابتی برای دسترسی به فرصتهای کسبوکاری جدید در اختیار بانکها قرار دهد.

بنابراین بانکها برای حفظ رقابتپذیری خود، باید تصمیماتی استراتژیک درمورد قابلیتهایی از زنجیره ارزش که میتواند به آنها برای رقابت در بازار کمک کند، اتخاذ کنند تا مدلهای کسبوکار خود را متمایز سازند. به عبارت دیگر بانکها با تحلیل زنجیره ارزش، میتوانند قابلیتهایی را که با تمرکز بر آنها منجر به توسعه محصولات، خدمات و نوآوری در مدلهای کسبوکار خود و افزایش سودآوری میشود، شناسایی کنند. پذیرش نوآوری و فناوری در زنجیره ارزش میتواند به بانکها کمک کند تا در بازار، رقابتی باقی بمانند و نیازهای متغیر مشتریان را بهویژه در عصر دیجیتال امروزی برآورده کنند. بهصورت سنتی، زنجیره ارزش در صنعت بانکداری، مجموعهای از قابلیتهاست که از جذب منابع تا ارائه خدمات مالی به مشتریان و مدیریت روابط پس از فروش را دربرمیگیرد و شامل مراحل زیر است:

تحلیل زنجیره ارزش در صنعت بانکداری، با تمرکز بر بهبود هر یک از قابلیتهای فوق، میتواند به افزایش بهرهوری، بهبود تجربه مشتری و درنهایت، افزایش سودآوری بانک کمک کند. این زنجیره، همچنین با استفاده از فناوریهای نوین و نوآوریهای دیجیتال، قابلیتهای جدیدی را برای بانکها فراهم میآورد که به بهبود رقابتپذیری آنها در بازارهای مالی منجر میشود.

عصر تحول دیجیتالی، گسترش استفاده از فناوریهای نوین مانند هوش مصنوعی، بلاکچین، قراردادهای هوشمند و… در صنعت مالی و ظهور بازیگران نوآور و چابک جدیدی بهنام استارتاپهای فینتک، همگی نیروهای پیشران هستند. آنها به بانکها میگویند زمان آن رسیده تا زنجیره ارزش سنتی خود را بهصورت بنیادین بازطراحی و آن را با مجموعهای از قابلیتها و مدلهای کسبوکار آیندهنگر جایگزین کنند. بهصورت سنتی، زنجیره ارزش در بانکداری بر مدل «کسبوکار یکپارچه عمودی» تکیه داشته است؛ مدل کسبوکاری که در آن یک بانک یا موسسه مالی، تمامی قابلیتهای مورد نیاز برای تولید محصولات و خدمات مالی و عرضه آنها به مشتریان نهایی را درون سازمان خود بهصورت یکپارچه و یکجا مدیریت میکند. این مدل، به معنای کنترل متمرکز بر کل زنجیره ارزش بانک برای مدیریت آن، درون بانک و بدون وابستگی به شرکای خارجی است. این، به معنی استفاده از پیمانکاران بیرونی برای تامین زیرساختها و محصولات فناورانه مورد نیاز بانک نیست؛ بلکه منظور این است که مشتری نهایی، در دریافت خدمات، جز خود بانک، با کسبوکار دیگری در ارتباط قرار نمیگیرد. اما در دنیای امروز، بانکها دیگر نمیتوانند با رویکرد تمرکزگرای قبلی به فعالیت خود ادامه دهند؛ چراکه نه تنها فناوری موجب تحول مدلهای کسبوکار، محصولات و خدمات بانکداری و پرداخت و کانالهای دسترسی مشتری شده، بلکه این تحول، منحصر به خود بانکها نیست.

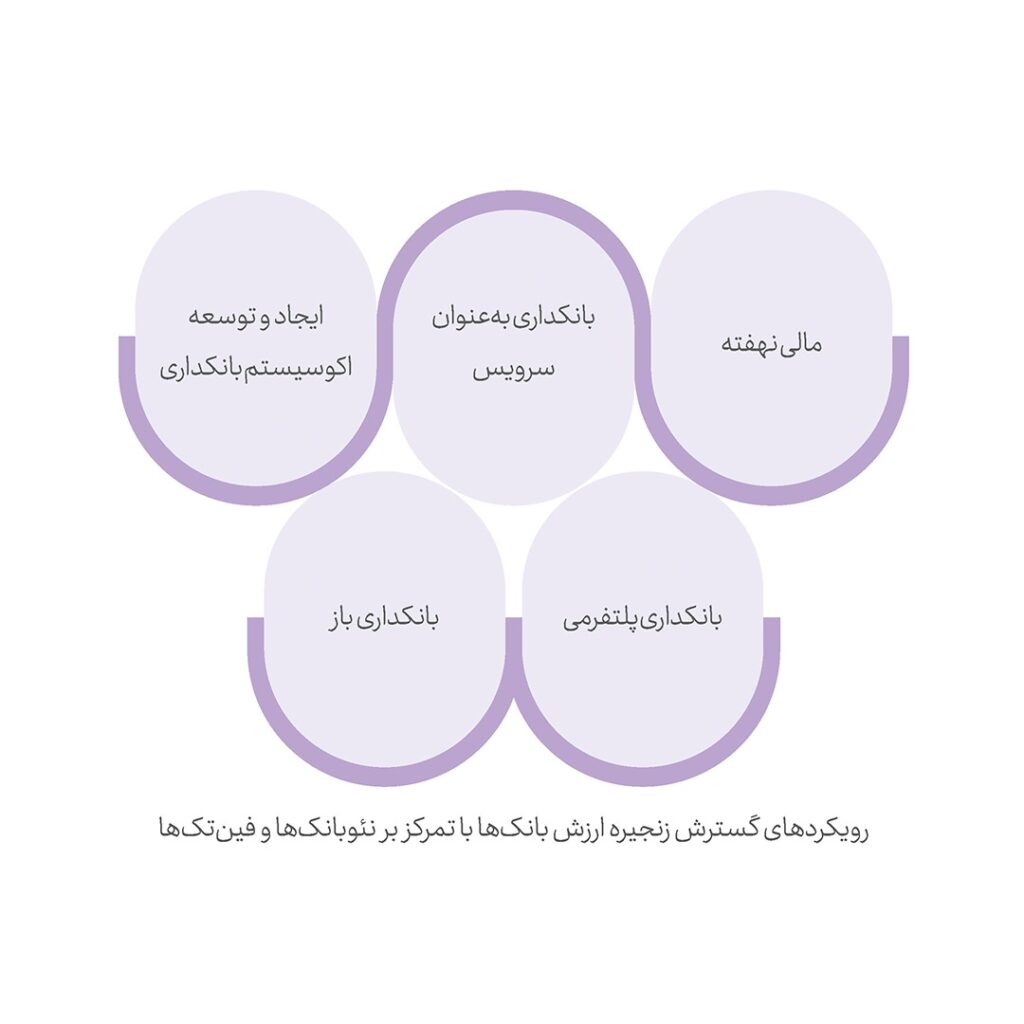

درواقع این مدلهای قدیمی، بیش از هر چیزی توسط بازیگران دیجیتال جدید و غیربانکی یعنی بیگتکها (شرکتهای بزرگ فناوری مانند گوگل و اپل) و فینتکها درحال درهم شکستهشدن هستند. آنها با تمرکز روی «تحول دیجیتال بانکداری» نه تنها درحال شکستن مرزهای سنتی صنعت بانکداری با دیگر حوزههای صنعت مالی از جمله خدمات سرمایهگذاری و تامین مالی هستند، که حتی از این هم فراتر رفتهاند و دامنه بسیار گستردهتری را برای تعریف خدمات بانکداری ایجاد کردهاند که منجر به خلق «مدلهای کسبوکار غیرخطی» نوآورانهای چون مالی نهفته، بانکداری بهعنوان سرویس، بانکداری باز، بانکداری مبتنیبر پلتفرم و… شده است.

تحلیلهای انجامشده توسط شرکت مشاوره بینالمللی معتبر اکسنچر، نشان میدهد بازیکنان دیجیتالی که این مدلهای کسبوکار غیرخطی را به کار میگیرند، عملکرد بهتری (نرخ رشد مرکب درآمدهای ۷۶ درصدی بین سالهای ۲۰۱۸ تا ۲۰۲۰) نسبت به رقبایی دارند که صرفا مدلهای یکپارچه عمودی سنتی بانکداری در دنیای دیجیتال را استفاده میکنند. (با نرخ رشد مرکب درآمدهای ۴۴ درصدی بین سالهای ۲۰۱۸ تا ۲۰۲۰.) درواقع هر دو گروه با سرعت بیشتری نسبت به بانکهای سنتی که به تحول دیجیتال تن ندادهاند (با نرخ رشد مرکب درآمدهای دو درصدی بین سالهای ۲۰۱۸ تا ۲۰۲۰) رشد میکنند. یک مثال بسیار کلیدی درمورد عوضشدن زمین بازی رقابت بانکها، حضور «سوپراپلیکیشنها» است. این پلتفرمهای چندمنظوره چیزی فراتر از بازارگاههایی هستند که مشتری را به خدماتدهنده وصل کنند. آنها بهصورت توامان، مالک پایگاه مشتریان، تعریفکننده و طراح تجربه مشتری و بازتعریفکننده پیشنهادات ارزشی با کمک فناوریهای دیجیتالی هستند.

با گذراندن زمان بیشتری توسط کاربران، در این سوپراپها، آنها با اضافهکردن خدمات جدید، به بانکها شبیه میشوند. بهعنوان مثال، انواع خدمات پرداختی و حتی اعتبار خرید، در سوپراپهای معروف ایرانی را در نظر بگیرید. تمام این بازیگران نوظهور در طراحی مدلهای کسبوکار غیرخطی خود، ویژگیهای مشترکی را در نظر گرفتهاند. آنها بر خواسته مشتری تمرکز کردهاند (حتی اگر خواسته مشتری در چارچوب محصولات سنتی آن حوزه قابل قبول نبوده، برایش راهکار دیجیتالی یافتهاند.)، مدل کسبوکار و رویکرد عملیاتی خود را از روشهای سنتی متمایز و خدماتشان را در زمان و مکان مناسب، طی سفر مشتری جاسازی کردهاند. این رویکرد، به آنها امکان میدهد تا با هزینههای پایینتر جذب مشتری، بتوانند خدمات متنوعتری ارائه دهند و بهسادگی مقیاسپذیر شوند. آنها تلاش نمیکنند مالک کل زنجیره ارزش باشند، بلکه جایگاه خود را در نقش سازنده پلتفرم دیجیتالی و هماهنگکننده خدماتدهندگان روی بستر آن تعریف میکنند.

از سوی دیگر نئوبانکهای مستقل از بانکها و فینتکها هم با همین رویکرد به تحول مدلها و زنجیرههای ارزش کسبوکار، توانستهاند خود را بهعنوان جایگزینی جذاب برای بانکهای سنتی به مشتریان معرفی کنند. آنها توانستهاند با تمرکز روی بخشهای تخصصی بازار، ابداع مدلهای کسبوکار جدید دیجیتال، بازطراحی فرایندهای سنتی بانکی (بهویژه در حوزه اعتبارسنجی جهت اعطای وام)، کاهش قابل توجه هزینههای عملیاتی برای خود بانک، همچنین کاهش هزینههای کارمزدی برای مشتریان و ارائه محصولات و خدمات نوآورانه با ترکیب محصولات بانکی و غیربانکی، مشتریان را به خود جذب کنند. به این ترتیب، در گام بعدی توسعه کسبوکار خود، میتوانند کسبوکار بسیار بزرگتر و بسیار سودآورتر بانکها، یعنی سپردهگیری و ارائه وام را هدف قرار دهند. کیفیت بالاتر، آسانتربودن فرایندها و هزینه پایینتر خدمات اعتباری ارائهشده توسط نئوبانکها و فینتکها خطری بالقوه برای مهاجرت مشتریان بانکها (بهویژه مشتریان خرد و کسبوکارهای کوچک) بهسوی نئوبانکها و فینتکهاست. این موضوع در بلندمدت میتواند به ترازنامه بانکها آسیب جدی برساند. بهگونهای که بانکها ممکن است مجبور شوند تا برای حفظ منابع خود، هزینههای بالاتری را برای جذب و نگهداشت سپردهها متحمل شوند که اثری ویرانگر بر سلامت کل اقتصاد کشور نیز خواهد داشت.

درمجموع باید گفت در قرن بیستویکم، فروپاشی تدریجی زنجیره ارزش بانکی به شکل سنتی آن تبدیل به یک واقعیت غیرقابل انکار شده است. امروزه انتظار دریافت خدمات بانکی و پرداختی از کسبوکارهای غیربانکی، تبدیل به یک خواسته بدیهی برای بسیاری از مردم شده است. درعین حال کسبوکارهای غیربانکی هم با نوآوریهای خود، توانستهاند خدماتی را بهعنوان جایگزین خدمات بانکی به مشتریان ارائه دهند. این موضوع بیش از پیش باعث در خطر قرارگرفتن بانکها در ازدستدادن مشتریان، منابع و درآمدهای خود میشود. بنابراین بانکها چارهای ندارند که با روند این تحولات، خود را همسو و هماهنگ سازند. همچنین بهسوی مدلهای کسبوکار و زنجیرههای ارزش غیرخطی و تبدیلشدن به بستری برای ارائه خدمات مشارکتی با کسبوکارهای دیگر بهویژه نئوبانکها و فینتکها پیش بروند. بخش بعدی مقاله به بررسی برخی رویکردهای پیشنهادی در این زمینه میپردازد.

پیش از هر چیز باید اشاره شود که بانکها میتوانند خودشان هم روی ایجاد مدلهای کسبوکار و زنجیرههای ارزش غیرخطی سرمایهگذاری کنند. آنها پایگاه مشتری کافی، منابع مالی قابل توجه، سرمایه انسانی فناور بااستعداد و هر آن چیزی که برای موفقیت در این زمینه لازم است را دارند. به نظر میرسد آنها فقط کافی است بسترهای موجود بانکداری الکترونیکی خود را با رویکرد دیجیتالی بازطراحی کنند و با کمک فناوری API، درهای پلتفرم بانکداری خود را بهروی کسبوکارهای بیرونی باز کنند. چنین رویکردی اگرچه نادرست نیست و میتواند مزایای خود را داشته باشد، اما به دلایل زیر به نظر میرسد همکاری با نئوبانکها و فینتکها برای گسترش زنجیره ارزش بانک، رویکرد اثربخشتری است:

در این بخش، به برخی از رویکردهای گسترش زنجیره ارزش بانکها با کمک نئوبانکها و فینتکها اشاره مختصری میشود:

گسترش زنجیره ارزش بانکها با چالشهای متعددی روبهروست. ریسکهای امنیتی و انطباق، از جمله تهدیدات سایبری و نیاز به رعایت مقررات پیچیده، مهمترین چالشها در این زمینه محسوب میشوند. درعین حال، مدیریت دادهها و حفظ حریم خصوصی نیز بهدلیل حجم بالای اطلاعات حساس مشتریان، اهمیت زیادی دارد. بانکها نیز باید بتوانند این دادهها را بهطور مؤثر و امن مدیریت کنند. همکاری با شرکای مختلف نیز چالشی دیگر است؛ چراکه نیازمند هماهنگی و یکپارچگی سیستمها و فرایندهاست.

تغییر فرهنگ سازمانی بهمنظور پذیرش فناوریهای جدید و ارتقای مهارتهای کارمندان نیز از اهمیت ویژهای برخوردار است. علاوهبر این، نوآوری و چابکی در مواجهه با تغییرات سریع فناوری و بازار، بانکها را مجبور به تطبیق سریع و پیوسته با شرایط جدید میکند. تمامی این چالشها نیازمند استراتژیهای دقیق و کارآمدی هستند تا بانکها بتوانند در محیط رقابتی امروز، زنجیره ارزش خود را گسترش دهند.

منابع: