وقتی به خدمات مالی فکر میکنیم، اولین چیزی که به ذهنمان میرسد چهار عمل اصلی ریاضی است. در گذشته، حسابداران از ابزارهای سادهای مانند قلم و کاغذ، چرتکه، خطکش محاسبه و ماشینحسابهای مکانیکی برای انجام محاسبات و ثبت تراکنشها استفاده میکردند. این روشها علاوهبر زمانبربودن، مستعد خطا نیز بودند و امکان دسترسی به اطلاعات مالی را محدود میکردند. حالا اما وضعیت تغییر کرده و فناوری، تحولات گستردهای را در این حوزه موجب شده است.

با ورود ماشینحسابهای الکترونیکی و سپس رایانهها به عرصه خدمات مالی، سرعت و دقت انجام محاسبات بهطور چشمگیری افزایش یافته است. در ابتدا، از مینفریمها (Mainframe) برای پردازش حجم عظیمی از دادههای مالی استفاده میشد. این سیستمها در مراکز داده بزرگ نصب میشدند و دسترسی به آنها محدود بود. بعدها رایانهها امکان اتوماسیون بسیاری از فرایندهای مالی را فراهم کردند و به این ترتیب، کارایی و بهرهوری در موسسات مالی افزایش یافت.

ایجاد دستگاهی که به مشتریان اجازه دهد بهطور خودکار به حسابهای بانکی خود دسترسی داشته باشند، در دهه 1960 مطرح شد. آن زمان، چندین مخترع و شرکت بهطور مستقل روی این ایده کار میکردند. سرانجام در سال 1967، بانک بارکلیز در انگلستان، اولین دستگاه خودپرداز را در یکی از شعب خود در شمال لندن نصب کرد. این دستگاه که توسط «جان شفرد بارون» اختراع شده بود، به مشتریان اجازه میداد تا مبلغ مشخصی را از حساب خود برداشت کنند. بعدها و در سال 1969، اولین دستگاه خودپرداز، در ایالات متحده آمریکا و در شعبه بانک کمیکال در نیویورک نصب شد.

در دهههای 1970 و 1980، دستگاههای خودپرداز بهسرعت در سراسر جهان گسترش یافتند و امکانات آنها نیز افزایش یافت. علاوهبر برداشت وجه، مشتریان میتوانستند موجودی حساب خود را چک کنند، انتقال وجه انجام دهند و از سایر خدمات بانکی استفاده کنند.

ایجاد شبکه دستگاههای خودپرداز، انقلابی در نحوه دسترسی مشتریان به خدمات بانکی ایجاد کرد. با استفاده از این دستگاهها، مشتریان میتوانند در هر زمان و مکان به حساب خود دسترسی داشته باشند و عملیات بانکی خود را انجام دهند.

دستگاههای خودپرداز امروزی بسیار پیشرفتهتر از دستگاههای اولیه هستند. آنها قابلیتهای متنوعی مانند پرداخت قبض، خرید شارژ تلفن همراه، خرید بلیت و حتی واریز چک را دارند. البته استفاده از صفحههای لمسی در دستگاههای خودپرداز، تجربه کاربری بهتری را برای مشتریان فراهم کرده است.

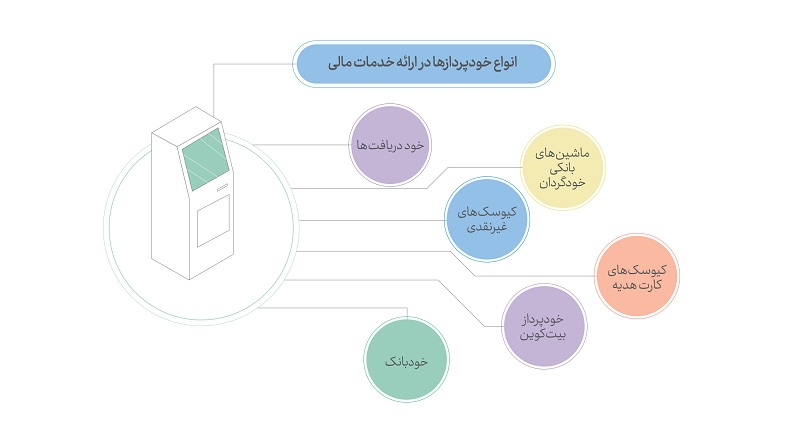

بهدنبال دستگاههای خودپرداز، دستگاههای دیگری مانند خوددریافتها (Cash Deposit Machine)، ماشینهای بانکی خودگردان (CRS= Cash Recycler System) با قابلیت دریافت و پرداخت اسکناس، کیوسکهای غیرنقدی (Cashless ATM)، کیوسکهای کارت هدیه (Gift Card Kiosk)، خودبانک یا (VTM= Virtual Teller Machine) و خودپرداز بیتکوین (Bitcoin ATM) بهمنظور ارسال، دریافت، خریدوفروش بیتکوین و سایر رمزارزها به جمع سختافزارهای ارائهدهنده خدمات مالی اضافه شدند.

در سالهای اخیر و با بلوغ ماژولهای سختافزاری تغییرات زیادی در ماشینهای یادشده دیده نمیشود و عمده تغییرات و نوآوریها در نرمافزارهای آنها و سرویسهای ارزشافزودهای است که میتوان به مشتریان ارائه کرد.

کارتخوان بانکی، دستگاهی که کارتهای بانکی را میخواند، در اصطلاحِ صنعتی، ترمینال بانکی (EFTPOS) و در اصطلاح عامیانه دستگاه POS (پایانه فروش) نیز نامیده میشود. این دستگاه، یکی از رایجترین وسایل الکترونیکی است که در زندگی روزمره استفاده میشود و جزئی از زندگی ما انسانها شده است.

اگرچه مفهوم پرداخت الکترونیکی به قرن نوزدهم برمیگردد، اما ایده استفاده از کارتهای پلاستیکی برای انجام تراکنشهای مالی در دهههای میانی قرن بیستم شکل گرفت. اولین کارتهای اعتباری در دهه 1950 توسط شرکتهای نفتی برای مشتریان وفادار خود صادر شد. این کارتها به مشتریان اجازه میدادند تا بدون نیاز به حمل مقدار زیادی پول نقد، بنزین خریداری کنند.

درنهایت با انقلاب دیجیتال در دهه 1970، تحولی شگرف در صنعت پرداخت ایجاد شد. با ظهور میکروپروسسورها، امکان ساخت دستگاههای کوچک و کارآمد برای خواندن اطلاعات ذخیرهشده روی کارتها فراهم شد. در سال 1974، اولین پایانه فروش مجهز به میکروکنترلر ساخته و در فروشگاه مک دونالد به کار گرفته شد.

در دهه 1980 نیز با گسترش استفاده از کارتهای اعتباری، دستگاههای کارتخوان بهطور گسترده در فروشگاهها و مراکز تجاری مورد استفاده قرار گرفتند. در دهه 1990، ظهور کارتهای هوشمند (CHIP) و فناوری رمزنگاری، امنیت تراکنشهای مالی را بهشدت افزایش داد. همچنین، دستگاههای کارتخوان بیسیم و قابل حمل به بازار آمدند که امکان پذیرش پرداخت در مکانهای مختلف را فراهم کردند.

با شروع قرن بیستویکم و با گسترش اینترنت و تجارت الکترونیکی، دستگاههای کارتخوان بهصورت آنلاین و موبایلی نیز دردسترس قرار گرفتند. فناوریهای نوینی مانند (NFC (Near Field Communication) و پرداختهای موبایلی، تحولات جدیدی را در این صنعت ایجاد کردند.

امروزه دستگاههای کارتخوان بانکی، به مدلهای ثابت و سیار و از نظر سیستمعامل به دو نوع لینوکسی و اندرویدی دستهبندی میشوند. لازم به ذکر است که بهدلیل تجربه کاربری بهتر و امکان ارائه سرویسهای ارزشافزوده به پذیرندگان و مشتریان، استفاده از کارتخوانهای بانکی اندرویدی روبهافزایش است.

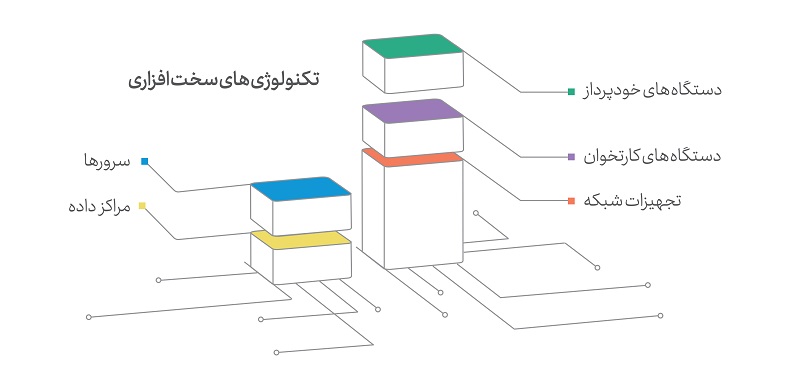

تکنولوژی سختافزار در حوزه خدمات مالی به تمامی تجهیزات فیزیکی و زیرساختهای فناوری اطلاق میشود که برای ارائه خدمات مالی به کار میروند.

با ورود موبایل بهعنوان یک سختافزار قوی و قابل حمل، تحولات زیادی در خدمات مالی اتفاق افتاده است. در دنیای پرهیاهوی امروز، تلفن همراه به یکی از جداییناپذیرترین ابزارهای زندگی ما تبدیل شده است. این دستگاه کوچک و هوشمند، نه تنها ابزاری برای ارتباط است بلکه به یک بانک، کیف پول و مشاور مالی شخصی نیز تبدیل شده است.

ورود تلفنهای هوشمند و اپلیکیشنهای مالی، شیوه تعامل ما با پول را بهکلی تغییر داده است. امروزه، بسیاری از خدمات مالی که قبلا نیاز به مراجعه حضوری به بانک یا موسسات مالی داشتند، از طریق یک اپلیکیشن موبایلی قابل دسترس هستند.

از مهمترین خدمات مالی ارائهشده از طریق موبایل میتوان به پرداخت های موبایلی، بانکداری اینترنتی، امکان خریدوفروش سهام، اوراق قرضه و سایر داراییها، خرید و مدیریت انواع بیمهها و درخواست و مدیریت انواع وامها اشاره کرد.

با وجود تمام مزایای موبایل در ارائه خدمات مالی، چالشهایی نیز وجود دارد. از جمله این چالشها میتوان به نگرانیهای امنیتی، عدم دسترسی همه افراد به اینترنت پرسرعت و نیاز به ارتقای زیرساختهای پرداخت اشاره کرد. با این حال، آینده خدمات مالی موبایلی بسیار روشن است. با پیشرفت فناوریهای جدید مانند بلاکچین و هوش مصنوعی، انتظار میرود که خدمات مالی موبایلی حتی بیشتر از آنچه امروز شاهد هستیم، متحول شود.

با توسعه موبایل و ابزارهای پوشیدنی مانند ساعتهای هوشمند، پرداختهای موبایلی و سایر خدمات مالی بهسرعت و سهولت امکانپذیر شده است. در این میان، فناوری بلاکچین میتواند بهطور اساسی نحوه انجام تراکنشهای مالی را تغییر و امنیت و شفافیت را افزایش دهد.

تکنولوژی سختافزار نقش بسیار مهمی در تحول صنعت خدمات مالی ایفا میکند. با استفاده از تجهیزات سختافزاری پیشرفته، موسسات مالی میتوانند خدمات بهتر و سریعتری را به مشتریان خود ارائه و درعین حال، هزینههای عملیاتی خود را کاهش دهند. با این حال، موسسات مالی باید به چالشهای موجود در این حوزه توجه داشته باشند و برای مقابله با آنها، سرمایهگذاریهای لازم را انجام دهند.