هنگامی که از بیمه سخن به میان میآید در ذهن اغلب افراد جامعه بیمههای اجتماعی (شغلی) و بیمه شخص ثالث خودرو بهعنوان دو گزینه اول نقش میبندد. البته این موضوع با اجباریبودن این بیمهها و آمیختهبودن آن با زندگی روزمره افراد نیز بیارتباط نیست. حال آنکه بخش قابل توجهی از شهروندان از تفاوت بیمههای اجتماعی، بیمههای بازرگانی و ماهیت عملکردی و کاربردی آنها بهدرستی و به شکل دقیق مطلع نیستند.

کارکرد و ماموریت بیمههای بازرگانی بهعنوان یکی از خدمات حوزه مالی که غیر از بیمه شخص ثالث در سایر شاخهها جنبه اختیاری نیز دارد، پوشش ریسک و جبران خسارت وارده احتمالی به سرمایه تحت پوشش اشخاص حقیقی و حقوقی است. در واقع بیمهگذار بهواسطه خرید بیمهنامه آن را در قبال خطرات مختلف، تحت پوشش شرکت بیمه یا همان بیمهگر قرار میدهد و در زمان وقوع خسارت، جبران آن را از شرکت بیمهگر مطالبه میکند. این سرمایه میتواند خود شخص، خانواده و کارکنان وی یا اموال شخص از قبیل خودرو، ساختمان، بار در راه یا مسئولیت اشخاص در قبال افراد ثالث (مانند مسئولیت کارفرما در قبال کارکنان) باشد.

با این تعریف به نظر میرسد بیمههای بازرگانی با تنوع بالای خود اعم از بیمههای اتومبیل، آتش سوزی، باربری، مسئولیت، درمان، عمر، حادثه و… و بهواسطه پوشش بخشی از دغدغههای ذهنی ناشی از خطر ازدسترفتن سرمایه برای افراد، بایستی جذابیت قابل قبولی برای بخش زیادی از مردم داشته باشد. اما شاخص ضریب نفوذ 2.7 درصدی بیمه در ایران که بخش قابل توجهی از آن نیز به بیمه اجباری شخص ثالث و بیمه درمان تکمیلی مربوط میشود؛ نشان از سهم پایین بیمه در سبد خرید افراد جامعه دارد و ظرفیت و پتانسیل بالای این حوزه برای رشد و توسعه را نشان میدهد. اما علت و راهحل چیست؟

اگر از موضوعات اقتصادی و قدرت خرید عموم افراد جامعه بگذریم و تاثیرات آن را مقطعی و گذرا فرض کنیم یا فراگیری مالی (Financial Inclusion) را بهعنوان یک راهحل مناسب برای پوشش این موضوع در نظر بگیریم، عوامل تأثیرگذار بر توسعه فروش بیمه را میتوان به موارد زیر افراز کرد که برخی از آنها در حوزه عوامل محیطی و برخی دیگر در شاخه عوامل داخلی اکوسیستم بیمهگری قرار میگیرند:

با توجه به عوامل فوق به نظر میرسد بهرهگیری از فناوریهای بیمه یا همان InsurTech یکی از موثرترین ابزارها و راهکارها برای پوشش این خلا و گسترش ضریب نفوذ بیمه است. در ادامه به چگونگی فراهمآوری این زیرساخت از طریق اینشورتک خواهیم پرداخت.

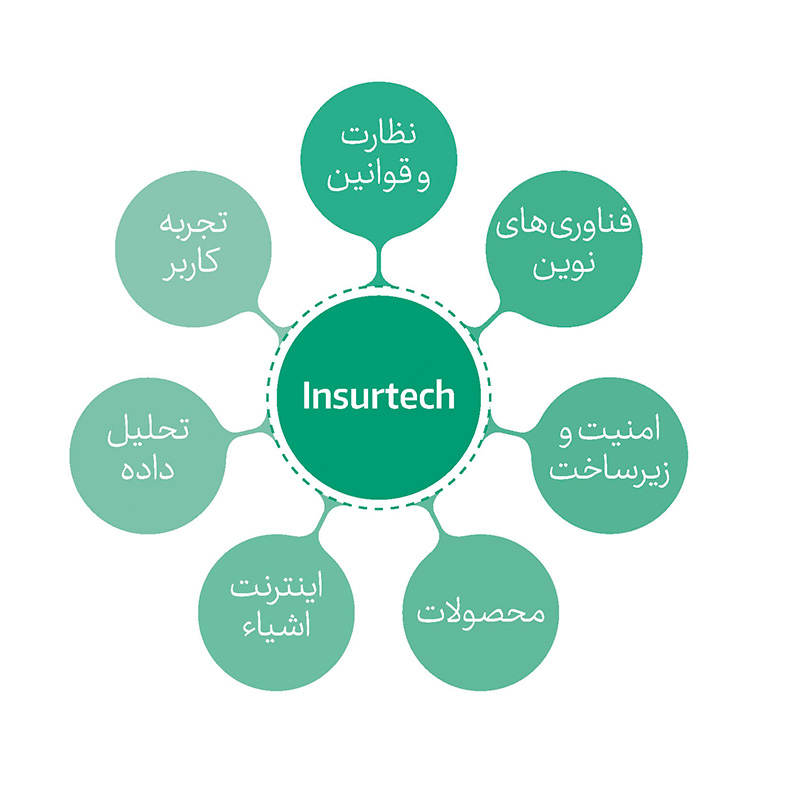

عبارت اینشورتک از تلفیق دو کلمه بیمه (Insurance) و فناوری (Technology) و با الهامگیری از فینتک که تاریخچه قدیمیتری دارد، شکل گرفته است.

شرح و توضیح جزئیات هر یک از اجزای تصویر فوق و نحوه تاثیر آنها بر اکوسیستم بیمه مستلزم توضیحات گسترده و مفصلی است که در اینجا به توضیح اجمالی و مختصری از هر یک از این موارد میپردازیم:

به هر حال همانطور که تجربه بروز و ظهور فناوریهای مالی (FinTech) توانسته الگو و مسیر ارائه خدمات بانکی را تغییر دهد و ضمن ایجاد تحولات بنیادین در این حوزه، سهم خدمات غیرحضوری بانکی و مالی را به شکل قابل توجهی افزایش دهد. به نظر میرسد قطار صنعت بیمه نیز برای تغییر، ناگزیر از حرکت بر ریل Insurtech است. اما قطعا سختی و پیچیدگیهایی نیز در این مسیر وجود دارد؛ چراکه همانگونه که اشاره شد تعدد و تکرر استفاده از خدمات مالی برای هر شخص با خدمات بیمهای متفاوت و غیرقابل قیاس است و قطعا زیرساختها و جذابیتهای دیگری غیر از ارائه خدمات در بستر فناوریهای دیجیتال بایستی برای این حوزه ایجاد شود.