در سالهای اخیر، صنعت بیمه در ایران با چالشهای متعددی در زمینه مدیریت هزینهها و بهینهسازی فرایندها روبهرو بوده است. در این میان، استفاده از مدلهای دادهمحور میتواند راهکاری موثر برای غلبه بر این چالشها باشد. در این مقاله، به بررسی مدلهای کاربردی و قابل پیادهسازی در صنعت بیمه ایران میپردازیم.

امروزه شرکتهای بیمه حجم عظیمی از دادههای مشتریان، خسارتها و تراکنشهای مالی را در اختیار دارند. تحلیل این دادهها میتواند به تصمیمگیری بهتر و کاهش هزینهها کمک کند. مدلهای دادهمحور با استفاده از تکنیکهای یادگیری ماشین و هوش مصنوعی، الگوهای پنهان در دادهها را کشف میکنند.

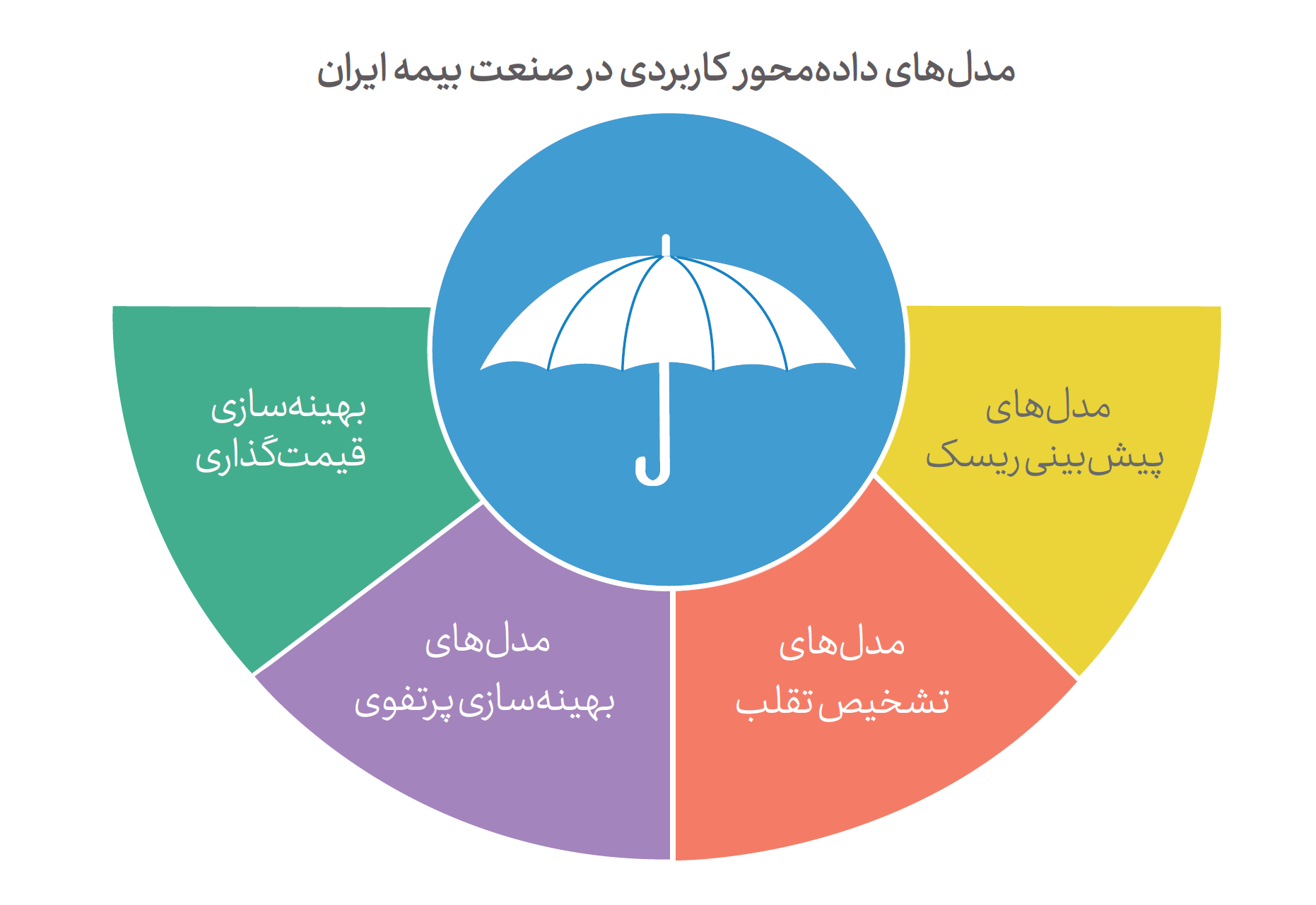

مدلهای پیشبینی ریسک در صنعت بیمه بهمنظور ارزیابی و تحلیل ریسکهای مرتبط با بیمهگذاران طراحی شدهاند. این مدلها با استفاده از دادههای دموگرافیک، سوابق خسارت، رفتار مالی مشتریان و شرایط محیطی و جغرافیایی، به شرکتهای بیمه کمک میکنند تا احتمال وقوع خسارت را برای هر بیمهگذار بهطور دقیقتری پیشبینی کنند. این پیشبینیها به شرکتهای بیمه امکان میدهد تا نرخهای بیمه را بهطور دقیقتری تنظیم کنند و از این طریق، ریسکهای مالی خود را کاهش دهند.

بهعنوان مثال، در بیمه خودرو، مدلهای پیشبینی ریسک میتوانند با تحلیل دادههای مربوط به سابقه رانندگی، نوع خودرو و شرایط جادهای، احتمال وقوع تصادف را برای هر راننده پیشبینی کنند. این اطلاعات به شرکتهای بیمه کمک میکند تا نرخ بیمه را بر اساس ریسک واقعی هر راننده تنظیم کنند. برای مثال، رانندگانی که سابقه تصادف کمتری دارند یا از خودروهای ایمنتری استفاده میکنند، ممکن است نرخ بیمه کمتری پرداخت کنند.

در بیمه درمان نیز مدلهای پیشبینی ریسک میتوانند با تحلیل دادههای پزشکی و سوابق درمانی بیمهگذاران، احتمال بروز بیماریهای خاص یا نیاز به خدمات درمانی پرهزینه را پیشبینی کنند. این اطلاعات به شرکتهای بیمه کمک میکند تا برنامههای بیمهای مناسبتری ارائه دهند و هزینههای خود را بهینهسازی کنند. برای مثال، بیمهگذارانی که دارای سوابق بیماریهای مزمن هستند، ممکن است نیاز به پوششهای بیمهای خاصی داشته باشند که این مدلها میتوانند به شناسایی و ارائه آن کمک کنند.

تشخیص تقلب یکی از چالشهای بزرگ در صنعت بیمه است و مدلهای دادهمحور میتوانند نقش مهمی در شناسایی و کاهش موارد تقلب ایفا کنند. این مدلها با تحلیل الگوهای مشکوک در ثبت خسارت، تکرار خسارتها و ارتباطات پنهان بین ذینفعان، میتوانند موارد مشکوک به تقلب را شناسایی کنند. این امر به شرکتهای بیمه کمک میکند تا از پرداختهای غیرضروری جلوگیری کرده و هزینههای خود را کاهش دهند.

بهعنوان مثال، در بیمه خودرو، اگر یک فرد بهطور مکرر و در فواصل زمانی کوتاه، درخواست خسارت کند، مدلهای تشخیص تقلب میتوانند این الگو را شناسایی کرده و به شرکت بیمه هشدار دهند. این مدلها میتوانند با تحلیل دادههای مربوط به زمان و مکان وقوع حوادث، نوع خسارت و سایر عوامل مرتبط، الگوهای غیرعادی را شناسایی کنند و به بررسی دقیقتر آن بپردازند.

در بیمه درمان نیز، مدلهای تشخیص تقلب میتوانند با تحلیل الگوهای مصرف خدمات درمانی، مواردی را که به نظر میرسد بیش از حد معمول یا غیرمنطقی هستند، شناسایی کنند. برای مثال، اگر یک بیمار بهطور غیرمعمولی از خدمات درمانی خاصی استفاده کند، این مدلها میتوانند این رفتار را بهعنوان یک نشانه احتمالی از تقلب شناسایی کرده و به بررسی دقیقتر آن بپردازند. این رویکردها به شرکتهای بیمه کمک میکنند تا از پرداختهای غیرضروری جلوگیری کرده و هزینههای خود را کاهش دهند.

مدلهای بهینهسازی قیمتگذاری در صنعت بیمه به شرکتها کمک میکنند تا نرخهای بیمه را بهطور دقیق و عادلانه تعیین کنند. این مدلها با درنظرگرفتن عوامل مختلفی مانند ریسک فردی بیمهگذار، شرایط بازار، هزینههای عملیاتی و نرخ خسارت در هر منطقه، به شرکتهای بیمه امکان میدهند تا قیمتگذاری خود را بهینهسازی کنند. این فرایند نه تنها به افزایش سودآوری شرکتها کمک میکند، که به جذب و حفظ مشتریان نیز منجر میشود.

بهعنوان مثال، در بیمه خودرو، مدلهای قیمتگذاری پویا میتوانند با تحلیل دادههای مربوط به سابقه رانندگی، نوع خودرو و شرایط جادهای، نرخ بیمه را برای هر راننده بهطور دقیقتری تعیین کنند. این مدلها میتوانند به شرکتهای بیمه کمک کنند تا نرخهای خود را بر اساس ریسک واقعی هر راننده تنظیم کنند، طوری که رانندگانی که سابقه تصادف کمتری دارند یا از خودروهای ایمنتری استفاده میکنند، نرخ بیمه کمتری پرداخت کنند.

در بیمه درمان نیز، مدلهای بهینهسازی قیمتگذاری میتوانند با تحلیل دادههای پزشکی و سوابق درمانی بیمهگذاران، نرخهای بیمه را بر اساس نیازهای واقعی هر فرد تنظیم کنند. برای مثال، بیمهگذارانی که دارای سوابق بیماریهای مزمن هستند، ممکن است نیاز به پوششهای بیمهای خاصی داشته باشند که این مدلها میتوانند به شناسایی و ارائه آن کمک کنند. این رویکرد به شرکتهای بیمه امکان میدهد تا نرخهای خود را بهطور دقیقتری تنظیم کرده و از این طریق، رضایت مشتریان را افزایش دهند.

مدلهای بهینهسازی پرتفوی به شرکتهای بیمه کمک میکنند تا ترکیب بهینهای از محصولات بیمهای را انتخاب کرده و منابع خود را بهطور کارآمدتری تخصیص دهند. این مدلها با تحلیل دادههای مربوط به عملکرد محصولات مختلف، ریسکهای مرتبط و شرایط بازار، به شرکتهای بیمه امکان میدهند تا پرتفوی خود را بهینهسازی کرده و ریسکهای خود را مدیریت کنند.

بهعنوان مثال، یک شرکت بیمه ممکن است با استفاده از مدلهای بهینهسازی پرتفوی، تصمیم بگیرد که تمرکز بیشتری روی بیمههای خودرو و درمان داشته باشد، زیرا این محصولات در بازار فعلی، عملکرد بهتر و ریسک کمتری بههمراه دارند. این مدلها میتوانند به شرکتهای بیمه کمک کنند تا با تحلیل دادههای مربوط به عملکرد محصولات مختلف، تصمیمات استراتژیک بهتری بگیرند و از این طریق، سودآوری خود را افزایش دهند.

در عمل، این مدلها میتوانند به شرکتهای بیمه کمک کنند تا با تخصیص منابع به محصولات با عملکرد بهتر و کاهش تمرکز روی محصولات با ریسک بالا، پرتفوی خود را بهینهسازی کنند. این رویکرد به شرکتهای بیمه امکان میدهد تا با مدیریت بهتر ریسکهای خود، عملکرد مالی خود را بهبود بخشند و در عین حال، رضایت مشتریان را افزایش دهند.

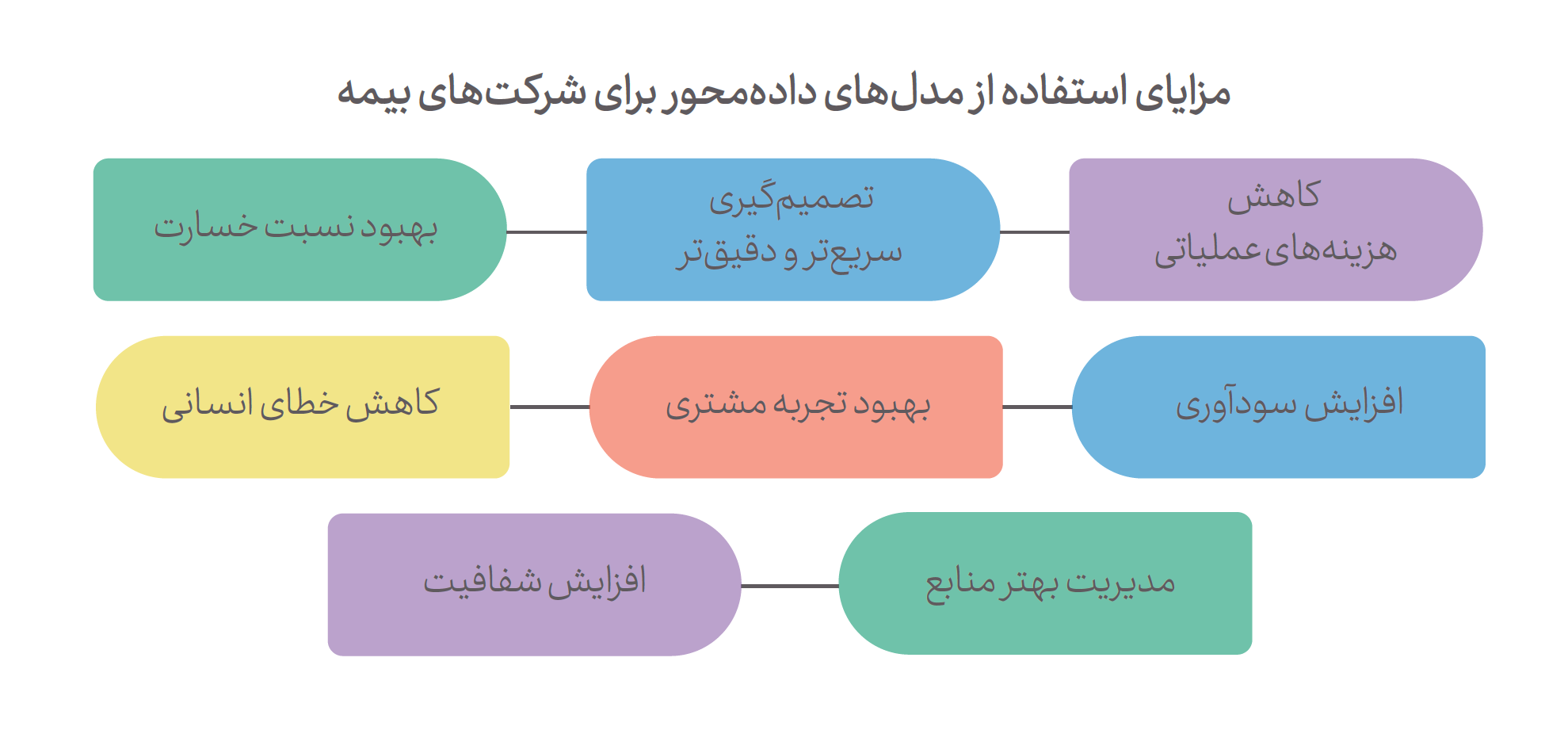

در مجموع میتوان گفت که مدلهای دادهمحور در صنعت بیمه بهعنوان ابزاری قدرتمند برای بهینهسازی هزینهها و افزایش کارایی شناخته میشوند. این مدلها با تحلیل دقیق دادهها و پیشبینی ریسکها، به شرکتهای بیمه کمک میکنند تا هزینههای عملیاتی را کاهش داده و نرخ خسارتها را بهبود بخشند. همچنین، با استفاده از فناوریهای نوین و اتوماسیون فرایندها، خطاهای انسانی کاهش یافته و تجربه مشتری بهبود مییابد. در نتیجه، این رویکردها نه تنها به افزایش سودآوری و مدیریت بهتر منابع منجر میشوند، که شفافیت و اعتماد مشتریان را نیز افزایش میدهند.