تصور کنید بهجای اینکه مجبور باشید به سوپرمارکت بروید، یخچالتان میتوانست خودش سفارش خرید مواد غذایی بدهد و هزینه آن را هم با کارت مجازی خودش پرداخت کند.

وقتی صحبت از اینترنت اشیا میشود، ساعتهای هوشمند را به یاد میآوریم. حسگرهای این ساعتها میتوانند تعداد قدمهای روزانه، کیفیت خواب، کالری مصرفی و موارد مشابهی را اندازهگیری کنند و آنها را به گوشیهای هوشمند یا کامپیوتر منتقل کنند اما این، همه ماجرا نیست. ما اکنون میتوانیم چراغهای خانه و دفتر کارمان را با گوشی هوشمند خاموش یا روشن کنیم؛ رباتهای هوشمند به ما اطلاع میدهند که غذایمان آماده شده و یخچالمان به ما پیام میدهد که شیر و تخم مرغ تمام شده است. تعداد این پیشرفتها بیشمار است.

پیشرفت فناوریهای دیجیتال و موبایل، تغییراتی بنیادی در رفتار و انتظارات مشتریها به وجود آورده است. مشتری امروزی، که از او با عنوان «مشتری 3» یاد میشود، دیگر با معیارهای سنتی مثل سن، جنسیت یا میزان درآمد، قابل دستهبندی نیست. او همیشه به اینترنت دسترسی دارد، همه نوع اطلاعاتی در اختیارش است، در انتخاب سختگیری میکند و محدودیتی در تعداد گزینههای در اختیارش ندارد. این مشتری انتظار دارد که کسبوکارها تفاوتهای فردی او با دیگر مشتریها را در نظر بگیرند و بتواند هر موقع، هر جا و به هر صورتی که تمایل داشت با کسبوکار تعامل داشته باشد.

در واکنش به چنین شرایطی، بانکها بهدنبال راههایی هستند که بتوانند از دادههای خود، بینشهایی استخراج کنند که در درک بهتر مشتریها به آنها کمک کنند. همچنین بتوانند تجربههایی منحصربهفردی برای مشتریهای خود خلق کنند.

انقلاب اینترنت اشیا فرصتهای بینظیری برای شرکتهای خدمات مالی به وجود میآورد، زیرا آنها میتوانند محصولات و خدمات شخصیسازیشده جدیدی ارائه دهند. بانکها میتوانند با بهرهگرفتن از قدرت اینترنت اشیا، نقش خود را در زندگی مشتریانشان تغییر دهند و به موجودیتی جدید تبدیل شوند که آن را «بانک اشیا» مینامیم.

تقریبا سی سال طول کشید تا اینترنت، زندگی ما را بهطور کامل متحول کند. امروز بیش از هجده میلیارد دستگاه به اینترنت متصل هستند. این دستگاهها به ما امکان کارکردن، بهاشتراکگذاری اطلاعات و همکاری موثرتر نسبت به گذشته میدهند. انتظار میرود که در 10 سال آینده، بیش از بیست میلیارد دستگاه و سنسور دیگر به اینترنت متصل شوند؛ از لوازم خانگی گرفته تا ماشینآلات صنعتی و حتی دامها و گیاهان. هر یک از این دستگاهها جریان مستمری از داده را در اختیار ما میگذارد که با کمک آن میتوانیم تصمیمهای سریعتر و بهتری بگیریم.

اینترنت اشیا حجم دادهای را در اختیار بانکها قرار میدهد که تاکنون مشابهش دیده نشده و میتوان بینشهای متعددی از این دادهها استخراج کرد. به این ترتیب، بانکها میتوانند تجربهای کاملا شخصیسازیشده در اختیار افراد و کسبوکارها قرار دهند. اینترنت اشیا همان عامل کلیدی است که باعث میشود بانکها بتوانند مفهوم بانک اشیا را پیادهسازی کنند.

بانک اشیا در واقع زیرساختی است که اطلاعات بهدستآمده از دستگاههای متخلف را تجمیع میکند تا خدمات مالی بیشتر و بهتری به افراد و کسبوکارها ارائه کند و این خدمات را از طریق اینترنت اشیا پیادهسازی میکند. دستگاههای متصل به بانک اشیا میتوانند بهصورت خودکار، تراکنشهای مالی را انجام دهند. دستگاهی که بتواند خودش محصولات مصرفی و قطعات یدکی سفارش دهد یا به تولیدکننده اطلاع دهد که عمر مفیدش به پایان رسیده، به نقطه فروش جدیدی تبدیل میشود که فرصتهای کسب درآمد برای بانک به وجود میآورد.

مثلا یک ماشین ظرفشویی را در نظر بگیرید که به اینترنت متصل است و وقتی مواد شویندهاش تمام میشود، خودش به فروشگاه آنلاین متصل میشود و سفارش لازم را ثبت میکند. برای اینکه این ماشین ظرفشویی بتواند چنین کاری را انجام دهد باید یک کیف پول مجازی و کارت بانکی معتبر داشته و موجودی حسابش کافی باشد.

سناریویی دیگر را در نظر بگیرید. مشتری خرد یا کسبوکار کوچکی را تصور کنید که نیاز به وام کوتاهمدت دارد اما بهجای اینکه مجبور باشد به بانک برود و با کارمند بانک تعامل داشته باشد، میتواند دستگاه صنعتی، خودرو یا دارایی دیگری را بهعنوان وثیقه معرفی کند و وامش را در کوتاهترین زمان بگیرد. هویت دیجیتال و فناوری اینترنت اشیا فرایند وامگرفتن را کاملا تغییر میدهند. درخواست دریافت وام و انتقال مالکیت در چند ثانیه ثبت میشود و بانک میتواند بدون اینکه نظارت فیزیکی روی وثیقه داشته باشد، وام مورد نظر را پرداخت کند. اگر وامگیرنده نتواند قسطهای خود را بپردازد، بانک میتواند وثیقه (مثلا خودرو) را از راه دور غیرفعال کند.

بانکها، برای اینکه بتوانند تجربه مطلوب مشتری 3 را ایجاد کنند و از فرصتهای عصر بانک اشیا استفاده کنند، باید از دادههای عظیمی که همین الان هم درمورد مشتریها دارند استفاده بهتری ببرند. در کنار آن از رسانههای اجتماعی و دیگر منابع داده نیز بهره ببرند. فناوریهای آنالتیکس به بانکها امکان استفاده از این دادهها و درک بهتر تکتک مشتریها را میدهد و در نتیجه میتوان تجربهای شخصیسازیشده برای مشتریها خلق کرد. در واقع بانکها باید عوامل متفاوتشدن مشتریهای امروزی را درک کنند و نوآوریهایی ارائه دهند که نیازهای این مشتریها را پیشبینی و رفع میکنند.

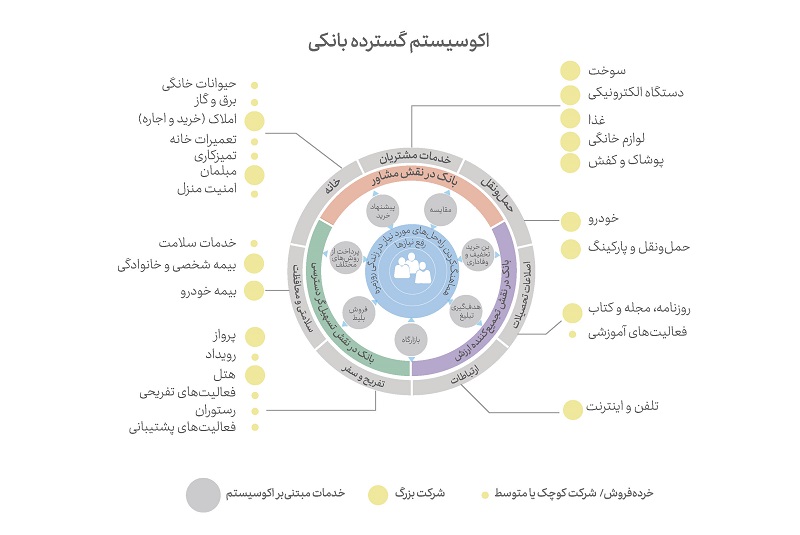

همانطور که در تصویر مشاهده میکنید، بانکها باید سه نقش متفاوت را بازی کنند تا بتوانند به عنصری مهم و جداییناپذیر در زندگی روزمره مشتریانشان تبدیل شوند:

بانک اشیا، با کمک جریان گسترده دادههایی که از اینترنت اشیا بهدست میآید، به بخشی دائمی از زندگی مشتریان و روال روزمره آنها تبدیل خواهد شد. درآمد حاصل از فناوری اینترنت اشیا در سال 2012 معادل 8/4 تریلیون دلار بود. این عدد در 2023 به 7/13 تریلیون دلار رسیده و انتظار میرود تا سال 2030 به 26 تریلیون دلار برسد.

بانک اشیا میتواند نیازهای مشتریها را پیشبینی کند و در سریعترین زمان به آنها پاسخ دهد و با توجه به درک دقیقی که از نیازها و سلایق مشتریان دارد، میتواند مشاور، تجمیعکننده ارزش و تسهیلگری قابل اعتماد باشد. در چنین شرایطی میتوان سه سناریوی احتمالی برای کاربرد بانک اشیا و کاربردهای آن متصور بود:

آینده با سرعت زیادی در حال نزدیکشدن است. برای اینکه بانکهای امروزی بتوانند از فرصتهای آتی استفاده کنند باید روی اکوسیستمها و قابلیتهایی سرمایهگذاری کنند که نیروی محرک بانک اشیای فردا خواهند بود. بانکها باید روی سه حوزه کلیدی تمرکز کنند تا بتوانند اکوسیستم لازم برای این مدل جدید کارکردن را به وجود آورند.

بانک اشیا باید توانایی مدیریت و تحلیل حجم عظیمی از داده و تراکنشها را داشته باشد و در نقش هابی مرکزی ظاهر شود که فعالیتها و اهداف مالی و غیرمالی را مدیریت میکند. بنابراین، میتوان این شش قابلیت اصلی را از بانک اشیا انتظار داشت:

هرچند بانک اشیا پتانسیل رشد زیادی برای بانکها به وجود میآورد، چالشها و ریسکهای خود را نیز دارد. در نتیجه، مشتریها و بانکها باید قبل از استفاده روزمره از این فناوری، آگاهی کامل نسبت به مشکلات احتمالیاش داشته باشند.

ضعف امنیتی دستگاههای متصل به اینترنت میتواند حسابهای کاربری و دادههای کاربران را در مقابل حملههای سایبری آسیبپذیر کند و احتمال کلاهبرداری را افزایش دهد. استفاده از شبکههای بیسیم نیز چالشهای امنیتی خود را دارد و افراد و کسبوکارها درمقابل حمله به شبکه آسیبپذیر میکند. بنابراین، بانکها باید روی تقویت امنیت خود سرمایهگذاری کنند.

بانکها و دیگر موسسات مالی ماهیتی محافظهکار دارند و بنابراین در مراحل اولیه بلوغ یک فناوری از آن استفاده نمیکنند. آنها در مرحله اول روی نظارت ویدیویی تمرکز کردهاند تا بتوانند کلاهبرداری را کاهش و خدمات خود را بهبود دهند اما با افزایش تعداد دستگاههای متصل، باید اقدامات امنیتی بیشتری اجرا شون. رمزنگاری دادهها و آزمون آسیبپذیری از حیاتیترین اقدامات هستند. درکنار آنها باید نرمافزار دستگاهها بهصورت منظم بهروزرسانی شود و اقدامات مناسبی برای محافظت از رمزهای عبور اجرا شود.

بانک اشیا با چالشهای دیگری نیز روبهرو است:

برای رفع این چالشها، بانکها و سایر موسسات مالی باید سیاستهای جدید ایجاد کنند و برنامههای تحقیقاتی جدیدی به وجود آورند تا اثر بانک اشیا روی امنیت و حریم خصوصی را بهتر درک کنند. آنها همچنین باید روشهای جدیدی برای پردازش، ذخیرهسازی و تحلیل دادههای این پلتفرم اختصاصی به وجود آورند.

حالا میتوان گفت زمان آن رسیده تا بانکها تصمیم بگیرند که میخواهند در نقش ارائهدهندههای خدمات مالی باقی بمانند یا اینکه نقش خود را از اول تعریف کنند. اکنون دیگر مفهوم بانک، هممعنی خدمات مالی نیست و نقش آن بهخاطر ورود شرکتهای فناوری مثل اپل، گوگل و فیسبوک تقلیل یافته است.

بنابراین بانکها باید بهدنبال ارائه محصولات یا خدماتی باشند که برای کاربران اهمیت بیشتری دارند و فراتر از خدمات تراکنشی میروند، این یعنی بهدنبال فرصت بودن در حوزههای نوظهور. بنابراین، میتوان نتیجه گرفت که بانکها باید بهدنبال خلاقیت بیشتر باشند، زیرا میدانیم که برخی از بزرگترین شرکتها نه بهخاطر ضعف فناوری بلکه بهخاطر دستکمگرفتن قدرت خلاقیت ورشکسته شدهاند.

منابع: