با وجود مزایای بیشمار بانکداری بدون هسته، اجرای آن میتواند چالشهای پیچیدهای را ایجاد کند. رفع این مسئله به سطح معقولی از استانداردسازی نیاز دارد تا کوچکترین احتمال شکست را از بین ببرد. اینجاست که چارچوب شبکه معماری صنعت بانکداری (BIAN) وارد عمل میشود.

BIAN بهعنوان یک کنسرسیوم غیرانتفاعی، متشکل از نهادهای بانکی، ارائهدهندگان فناوری، مشاوران و دانشگاهیان در سراسر جهان، چارچوبی را برای رسیدگی به نگرانیها درمورد قابلیت همکاری بانکی و نرمافزار قدیمی ارائه میکند. این چارچوب اجازه میدهد تا چشمانداز پیچیده و منسوخ معماری اصلی بانکداری، استاندارد و ساده شود. همچنین براساس اصول معماری سرویسمحور، روشهای بانکداری آتی را به بانکها ارائه و محیطی از همکاری در سطح صنعت را گسترش میدهد.

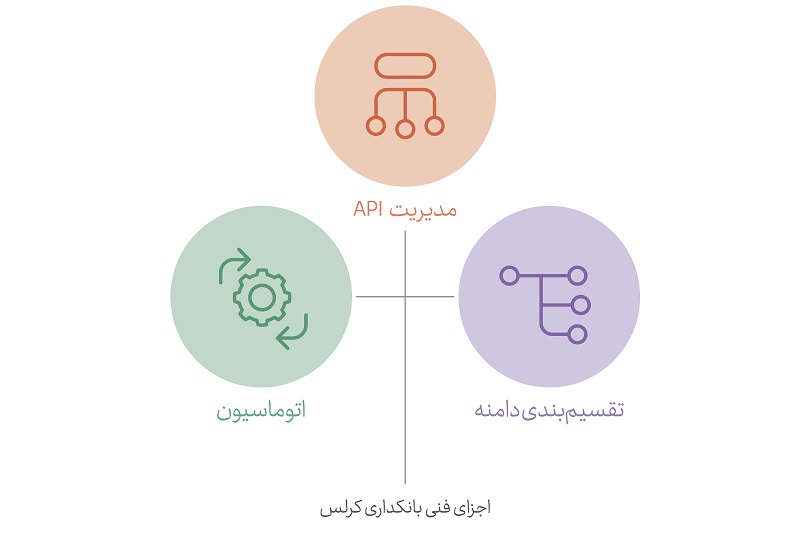

اتخاذ موفقیتآمیز یک مدل بانکداری Coreless در مقیاس کامل، فراتر از تعبیه صرف خدمات خرد است. این موضوع نیاز به مدیریت API، اتوماسیون کامل و تقسیم دامنه استراتژیک دارد.

در خدمات توزیعشده، نقش محوری APIها را در تقویت تبادل دادهها و تسهیل ارتباطات نمیتوان نادیده گرفت. توسعهدهندگان باید APIها را با دقت، هماهنگ (Orchestrate) کنند. دلیل این موضوع این است که آنها نه تنها تبادل دادهها که تمهیدات امنیتی شدید را برای محافظت از تراکنشهای مالی حساس فراهم کنند. بهعنوان مثال، مدیریت API برای اجرای عملکردهای حیاتی، مانند تایید تراکنشها یا حفظ مسیرهای حسابرسی، بسیار ضروری است. این هماهنگی، امکان مدیریت تراکنشها در سطح API را میدهد. همین امر سبب میشود فرایندهای تکراری در برنامههای مجزا از بین رفته و توسعه سادهتر شود. یک پلتفرم مدیریت API این امکان را برای شما فراهم میکند تا APIها را در یک محیط امن و مقیاسپذیر ایجاد، تجزیهوتحلیل و مدیریت کنید. این پلتفرم، باید قابلیتهای زیر را ارائه دهد:

اتوماسیون جامع برای سیستمهای بانکی Coreless با هدف حفظ عملکرد و قابلیت اطمینان بالاتر بدون مداخلات دستی و صرفهجویی در زمان، حیاتی است. یکی از مزیتهای برجسته اتوماسیون، مقیاسپذیری بیدردسر آن است. این مهم میتواند شامل حذف و اضافهکردن قابلیتهای جدید در قالب ریزسرویسها بدون اختلال در پایداری و سرویسدهی سیستم اصلی به سرویسگیرندگان آن باشد.

علاوهبر این، اتوماسیون بهطور یکپارچه pipelineهای استقرار برنامهها را ادغام میکند. همچنین به توسعهدهندگان این امکان را میدهد تا امکانات جدید را بهسرعت معرفی کنند و پتانسیلهای بانکداری Coreless را افزایش دهند.

تقسیمبندی دامنه در راهحلهای بانکداری بدون هسته شامل تقسیم سیستم بانکداری یکپارچه سنتی به حوزههای عملکردی مجزاست. هر حوزه نیز بر وظایف خاصی مانند پرداختها، وامدهی، دادههای مشتری و… تمرکز دارد. این استقلال، بهروزرسانیهای کارآمدتری را امکانپذیر میکند، زیرا تغییرات ایجادشده در یک دامنه، نیازی به تغییر در کل سیستم ندارد. معماری بخشبندیشده، انعطافپذیری را افزایش و به بانکها اجازه میدهد تا بهسرعت به نیازمندیهای متغیر بازار، بهروزرسانیهای نهادهای نظارتی (Regulator) و خواستههای مشتریان پاسخ دهند. با تقسیمبندی دامنه، بانکها میتوانند منابع زیادی را با هدف ارائه قابلیتهای رقابتی و بهبود مستمر خدمات خود، بدون بازنگری کل زیرساخت اختصاص دهند.

راهحلهای نرمافزار بانکداری بدون هسته، بسیاری از فناوریهای جدید را دربرمیگیرد و از قابلیتهای قراردادهای هوشمند، برنامههای غیرمتمرکز و سایر موارد، برای تسریع نوآوری و تغییر تجربه مشتری استفاده میکند.

ابزارهای هویت دیجیتال در حوزه بانکداری Coreless بسیار مهم هستند. آنها تضمین میکنند که مشتریان بهطور ایمن و قابل تایید، شناسایی شوند. این ابزارها با استفاده از روشهایی مانند اسکنهای بیومتریک، امضای دیجیتال و احراز هویت چندعاملی، امنیت کاربر را تقویت و تایید میکنند که فقط کاربران احراز هویتشده به خدمات مالی دسترسی دارند.

قراردادهای هوشمند مبتنیبر فناوری بلاکچین، قراردادهای معاملاتی را بدون واسطه ساده و تضمین میکنند. در بانکداری Coreless، این قراردادها عملیات مالی خودکار مانند تایید و انتقال بلادرنگ وام یا انتقال وجه را بهینه کرده و موجب افزایش کارایی و کاهش خطاها میشود.

برنامههای غیرمتمرکز (DApp) جزو لاینفک معماری ماژولار بانکداری بدون هسته هستند. بدون کنترل مرکزی روی شبکههای بلاکچین اجرا میشوند و عملکردهایی مانند پرداختهای همتابههمتا، توکنسازی داراییها و مبادلات غیرمتمرکز را ارائه میدهند. در بانکداری بدون هسته، DAppها انعطافپذیری و سفارشیسازی را افزایش میدهند. آنها بانکها را قادر میسازند تا بهسرعت، خدمات جدید را معرفی کنند و با تقاضاهای متغیر بازار سازگار شوند.

معماریهای مبتنیبر سرویسهای خرد و بانکداری بدون هسته رابطهای کاملا بههمپیوسته دارند و در کنار هم برای متحولکردن چشمانداز عملیاتی صنعت مالی همافزایی میکنند. میکروسرویسها مستلزم تقسیم برنامههای کاربردی پیچیده به اجزای کوچکتر و مستقل هستند که میتوانند بهصورت جداگانه توسعه یابند، بهکار گرفته و مقیاس شوند. به این ترتیب، هر میکروسرویس روی یک کار یا عملکرد خاص تمرکز میکند.

در بانکداری بدون هسته، هر قسمت از نیازمندیهای بانک بهطور دقیق بهعنوان یک عملکرد کسبوکاری متمایز طبقهبندی میشود. این موضوع به آنها اجازه میدهد برخلاف سیستمهای یکپارچه بهطور مستقل اصلاح یا بهبود یابند. این ماژولاربودن، انعطافپذیری را افزایش میدهد و امکان انطباق سریع با تغییرات بازار و روندهای مدرن را فراهم میکند. علاوهبر این، میکروسرویسها میتوانند بهطور مستقل مقیاس شوند. همچنین از تخصیص بهینه منابع، مدیریت حجم تراکنشهای مختلف و تقاضاهای کاربر براساس نیازهای خاص اطمینان حاصل کنند.

در اصل، معماریهای مبتنیبر میکروسرویس، اصول بانکداری بدون هسته را تکمیل و تقویت میکنند. با پذیرش میکروسرویسها، بانکها میتوانند بهطور یکپارچه رویکرد بدون هسته را پیادهسازی و نحوه توسعه، ارائه و تجربه خدمات مالی را به شیوهای چابکتر، ایمنتر و متمرکز بر نیاز مشتری بازتعریف کنند.

ماهیت ماژولار بانکداری Coreless، عملیات بانکی را اصلاح و نوآوری سریع را از طریق خدمات خرد تسهیل میکند. بهعنوان مثال، معرفی یک سیستم پرداخت جدید، با ادغام یک میکروسرویس اختصاصی، بدون دردسر است و یک محیط بانکی بدون وقفه و جامع را تضمین میکند.

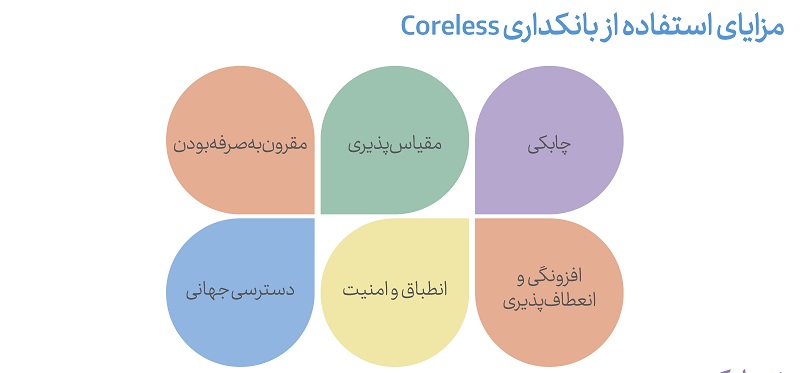

بانکداری Coreless بهدلیل مقیاسپذیری مشهور است. میکروسرویسها را میتوان برای رفع نیازهای مختلف تنظیم کرد. در روزهای پرتقاضا مانند جمعه سیاه، بانکها میتوانند خدمات خاصی را تقویت و عملکرد یکپارچه را حفظ کنند؛ بدون آنکه بخواهند در کلیت سیستم، تغییری اعمال کنند.

بانکداری Coreless مقرونبهصرفه است، زیرا نیاز به تغییرات کلی سیستم را نفی میکند. بانکها میتوانند از طریق ریزسرویسهای هدفمند روی سادهسازی، یکپارچهسازی و کاهش هزینهها حساب و بر توسعههای خاص تمرکز کنند.

تمرکززدایی، ماهیت بانکداری Coreless است. ماهیت مستقل هر میکروسرویس تضمین میکند که یک نقص در یکی از آنها کل سیستم را مختل نمیکند. بنابراین، اگر مشکلی در یک قسمت ظاهر شود، سایر عملکردهای اساسی بیتاثیر باقی میمانند و استحکام سیستم را افزایش میدهند.

هر ریزسرویس در بانکداری Coreless میتواند برای مطابقت با استانداردهای امنیتی و انطباق خاص طراحی شود و از استحکام، برابر نقصها و انطباق مداوم با مقررات اطمینان حاصل کند.

بانکداری Coreless از محدودیتهای جغرافیایی فراتر رفته و دسترسی جهانی به پیشنهادات خود را فراهم میکند. با روشهای دیجیتال و APIها، کاربران در سراسر جهان میتوانند از خدمات بانکی 24 ساعته استفاده کنند. این یک مزیت، بهویژه برای نهادهای بینالمللی است که به تعاملات مالی دائمی نیاز دارند.

در دنیای درحال توسعه مالی، بانکداری Coreless راه امیدوارکنندهای را ارائه میدهد که هدف آن، تغییر شکل عملکرد برنامههای خدمات مالی است. این چشمانداز، رهایی بانکها از محدودیتهای ناشی از زیرساختهای قدیمی را ارائه میدهد. با این حال، این نوآوری مدرن، خالی از چالشها و مشکلات بالقوه نیست. همه این مسائل، نیاز به بررسی کامل دارند که برخی از آنها در اینجا آورده شده است:

زیرساختهای بانکداری قدیمی بسیار وسیع هستند و براساس زبانهای برنامهنویسی که زمانی غالب بودند، مانند Fortran یا COBOL ساخته شدهاند. این پلتفرمها، که برای بسیاری از توسعهدهندگان امروزی ناآشنا هستند، همیشه روشهای متفاوتی برای عملکرد داشتهاند. بهطور سنتی، نرمافزار بانکی بهشدت روی CQRS یا Command Query Responsibility Segregation تکیه میکند تا بازیابی دادهها را از اصلاح دادهها جدا و از تغییرات ناخواسته محافظت کند. با این حال، محیط نرمافزار مدرن، با تاکید بر میکروسرویسها و APIها، اهمیت زیادی به اصول CQRS نمیدهد و درعوض از پیشرفتهای فناوری جدیدتر حمایت میکند. از این رو، کسانی که وارد حوزه بانکداری Coreless میشوند، لازم است خود را با این زبانها و روشهای قدیمیتر با هدف ایجاد موفقیتآمیز برنامههای کاربردی Corelessمحور آشنا کنند.

در مرحله فعلی، بانکداری Coreless بیشتر یک مفهوم آوانگارد است تا یک رویه صنعتی پذیرفتهشده گسترده. اگرچه نهادهایی مانند BIAN وجود دارند که با ابزارها و استراتژیها از آن دفاع میکنند، اما تبدیل سیستمهای قدیمی عمیقا ریشهدار به برنامههای ماژولارشده تا حدودی مبهم باقی مانده است. با نبود راهنمای جامع برای این تلاشهای بانکداری باز و فقدان پروتکلهای مورد توافق جهانی، موسسات مجبورند مسیر راهحلهای نرمافزاری Coreless را بهطور مستقل طی کنند. این سفر، اغلب شامل این ارزیابی است که آیا چنین دگردیسی واقعا سودمند است یا خیر؟ علاوهبر این، مسئولین نرمافزار بانکداری، در بیشتر موارد، خود را درگیر وظایف معمولی و روزمره میبینند. به همین دلیل آنها اهمیت چندانی برای کاوش عمیق در چنین مفاهیم پیشرفته و ادغام کامل ایدئولوژیهای بانکی، قائل نیستند.

درحالی که بانکداری Coreless افزایش بهرهوری عملیاتی و امنیت را بههمراه دارد، کسانی که از ادغام آن حمایت میکنند ممکن است بهدلیل نگرانیهای رایج کسبوکار، با مقاومت روبهرو شوند. برای این طرفداران، یک استراتژی محتاطانه از طریق پروژههای آزمایشی میتواند بهکار گرفته شود. این طرحهای اولیه بعدا میتوانند بهعنوان شواهد قابل اثباتی از شایستگیهای بانکداری Coreless ارائه و موجب حمایت گستردهتر سازمان و کسبوکار از گامبرداشتن در چنین مسیری شوند.

در حوزه مالی معاصر، بانکداری Coreless بهعنوان نماد پتانسیل تحولآفرین معرفی میشود. سیستمهای یکپارچه سالهای گذشته، که زمانی بهعنوان بستر بانکداری در نظر گرفته میشدند، اکنون بهصورت فزایندهای بهعنوان مانعی برای گامهای مترقی در این بخش عمل میکنند. درمقابل، بانکداری Coreless، با جهتگیری بخشبندیشده و ماژولار خود، راه روبهجلو را هموار میکند. بهدنبال ازبینبردن بناهای انعطافناپذیر گذشته است و از چارچوبی چابکتر و انعطافپذیرتر حمایت میکند.

با وجود اینکه این بانکداری در مراحل اولیه خود قرار دارد و هنوز یک رویکرد جهانی مورد تایید نیست، بانکداری Coreless نویدبخش نوآوری مشترک در سراسر کسبوکار است. با پذیرش این پارادایم، موسسات مالی برای هدایت ماهرانه سناریوهای تغییرات بازار و نظارتی و همچنین انتظارات مشتریان درحال تحول، مجهزتر هستند. بانکداری با دورشدن از روش راهکار یکپارچه، آیندهای را نوید میدهد که مشخصه آن سازگاری، نبوغ و تعهدی دوباره برای ارائه خدمات مالی مشتریمحور به روشهای غیرقابل تصور است.

منابع: