در دنیای کسبوکارهای B2B، روشهای پرداخت و خدمات مالی بهطور مداوم در حال تغییر و بهبود هستند. در واقع شرکتها بهدنبال روشهای ساده، سریع و امن برای انجام تراکنشهای مالی خود هستند تا بتوانند جریان پول را بهتر مدیریت و از هزینههای اضافی جلوگیری کنند.

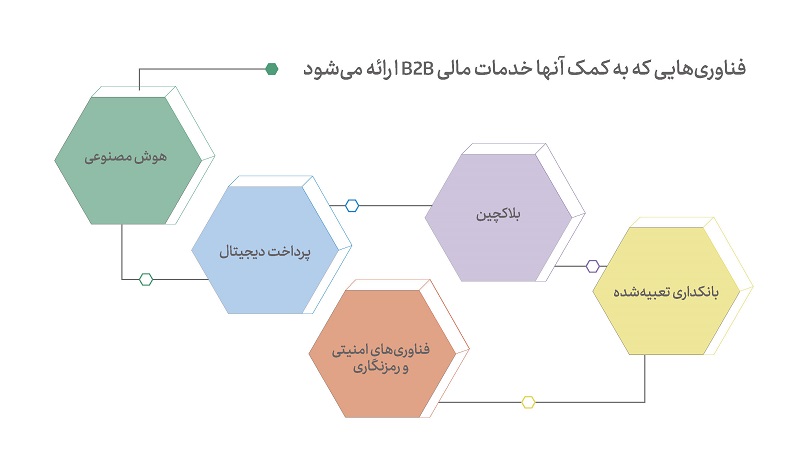

در حال حاضر، شاهد نوآوریهای مختلفی در خدمات مالی B2B هستیم که اکثر آنها تحت تاثیر فناوریهای زیر شکل میگیرند:

در این مطلب، آخرین تحولات و نوآوریهای سیستمهای پرداخت و خدمات مالی به شرکتهای B2B را بررسی میکنیم. همچنین شرح میدهیم که چگونه این ترندها به کاهش هزینه و زمان انجام تراکنشها کمک میکنند و کیفیت خدمات مالی را بهبود میدهند.

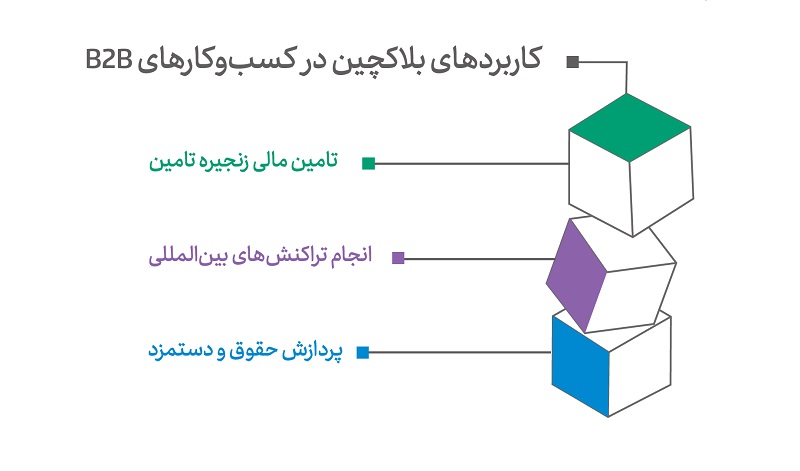

در دنیای کسبوکارهای امروزی که سرعت، کارایی و امنیت تراکنشها اهمیت زیادی دارد، فناوری بلاکچین بهعنوان ابزاری انقلابی در این حوزه عمل میکند و نحوه انجام تراکنشهای تجاری را تغییر میدهد. بلاکچین که در ابتدا بهعنوان زیرساختی برای ارزهای دیجیتال شناخته میشد، اکنون بهصورت کاربردیتر در صنعت مالی نفوذ و تراکنش بین کسبوکارهای B2B را متحول کرده است. کسبوکارهای B2B میتوانند از پرداختهای مبتنیبر بلاکچین، در انجام تراکنشهای بینالمللی، تامین مالی زنجیره تامین و حتی پردازش حقوق و دستمزد استفاده کنند.

در واقع این فناوری توانسته با حذف واسطهها تحول بزرگی در نحوه انجام تراکنشهای B2B ایجاد کند. در قالب سنتی، برای انجام تراکنش تجاری نیاز به یک واسطه قابل اعتماد یا مداخله موسسه مالی است اما بلاکچین امکان تراکنش مستقیم بین طرفین را فراهم میکند و هزینه ناشی از حضور واسطه را از بین میبرد.

آینده پرداختهای B2B با استفاده از رمزارز، تحت تاثیر دو عامل قرار خواهد گرفت:

فناوری بلاکچین باعث افزایش امنیت و شفافیت در تراکنشها خواهد شد و قراردادهای هوشمند میتوانند با خودکارکردن فرایندهای پیچیده B2B، نیاز به واسطهها را تا حد زیادی کاهش دهند. به این ترتیب، هزینه انجام تراکنشهای B2B بهشدت کاهش پیدا میکند و جذابیت بلاکچین برای کسبوکارها بیشتر میشود.

با این حال، قیمت ارزهای دیجیتال نوسان زیادی دارد و به همین دلیل اکثر آنها ابزار پرداخت مناسبی به حساب نمیآیند. فراگیرشدن استیبلکوینها نگرانی نوسان قیمت را برای کسبوکارها کاهش خواهد داد، زیرا ارزش این ارزهای دیجیتال ثابت است.

برای مثال، شرکتهای ریپل، ویزا و آیبیام (IBM) از جمله شرکتهایی هستند که در حال نوآوری در پرداختهای برونمرزی با استفاده از بلاکچین هستند. آنها به کسبوکارها کمک میکنند در زمان و هزینه صرفهجویی کرده و امنیت و سلامت مالی خود را حفظ کنند.

در آینده شرکتهای B2B از فناوری بلاکچین و محصولات مبتنی بر بلاکچین برای اهداف زیر استفاده میکنند:

الگوریتمهای هوش مصنوعی میتوانند حجم عظیمی از دادههای مالی را تحلیل و روندهای آینده را پیشبینی کنند. بهعلاوه، آنها توان مدلسازی سناریوهای مختلف برای مدیریت بودجه و استخراج الگوهای مختلف از دادهها را دارند. این قابلیت، بهویژه در زمانهای عدم قطعیت اقتصادی ارزشمند است، زیرا پیشبینی تغییرات بازار و رفتار مصرفکنندگان در این شرایط، اهمیت ویژهای برای برنامهریزی مالی پیدا میکند.

هوش مصنوعی این اقدامات را با استفاده از فناوریهای زیر انجام میدهد:

در ادامه به چند مورد از کاربردهای جدید هوش مصنوعی در صنعت پرداختهای B2B میپردازیم:

در سال ۲۰۲۳، پرداخت الکترونیکی و چک از جمله رایجترین روشهای پرداخت در شرکتهای B2B بودند اما پیشبینی میشود که در سالهای آتی شاهد رشد چشمگیری در پرداختهای دیجیتالی در این نوع شرکتها باشیم.

بازار پرداخت دیجیتال در ایالات متحده از پنجونیم میلیارد در سال ۲۰۲۲ به بیش از نهونیم میلیارد دلار تا سال ۲۰۳۰ خواهد رسید. همچنین انتظار میرود که تا سال 2025، نزدیک به 80 درصد از کل پرداختهای مالی بهصورت دیجیتال انجام شوند. بر اساس گزارش انجمن حرفهای مالی، ۸۲ درصد از شرکتها در سال ۲۰۲۳ از نوعی پرداخت دیجیتال برای معاملات B2B استفاده کردهاند که این میزان، نسبت به سال ۲۰۲۰ حدود ۶۵ درصد افزایش یافته است.

پرداخت دیجیتال و استفاده از مفهوم پردازش مستقیم، منجر به ایجاد نوآوری و تحولاتی همچون خودکارسازی مدیریت حسابها در شرکتهای B2B شده است. خودکارسازی مدیریت حسابهای دریافتنی و پرداختنی باعث مدیریت موثر جریانهای نقدی سازمان میشود و کمک میکند نسبتهای مالی در محدوده استاندارد باقی بمانند. بهعلاوه فرایندهای پرداخت و دریافت نیز سادهتر شده و بهموقع انجام میشوند. این روش، سریعتر از فرایندهای دستی فاکتوردهی است و خطا را کاهش میدهد. همچنین این فرایند به کسبوکارها کمک میکند تا مالیات خود را بهطور موثر مدیریت کنند.

نظرسنجی گالوپ در سال ۲۰۲۲ نشان داد که ۳۲ درصد از کسبوکارهای B2B آمریکایی قصد دارند در ۱۲ ماه آینده، فرایندهای حسابهای پرداختنی خود را خودکار کنند که همین امر، نشاندهنده کارایی و محبوبیت این سیستم است.

مطالعهای دیگر در کشور آمریکا نشان داد شرکتهایی که از فرایند حسابهای دریافتنی خودکار استفاده میکنند نسبتبه شرکتهایی که از فرایندهای دستی استفاده میکنند، ۶۷ درصد زمان کمتری را برای پیگیری پرداختهای معوق صرف میکنند.

کیف پولهای دیجیتال، ابزارهای نرمافزاری هستند که به کسبوکارها امکان میدهند اطلاعات مالی و پرداختی خود را بهصورت امن ذخیره و مدیریت کنند. این کیف پولها میتوانند روی دستگاههای موبایل، تبلت یا کامپیوتر استفاده شوند. از آنها برای انجام تراکنشهای مالی آنلاین و حضوری، انتقال وجه و حتی ذخیره کارتهای اعتباری و اطلاعات بانکی استفاده میشود.

برای استفاده از کیف پول دیجیتال باید مراحل زیر طی شود:

کارت مجازی، نسخه دیجیتال کارتهای فیزیکی دبیت یا اعتباری است که دارای شماره کارت منحصربهفرد، کد امنیتی و تاریخ انقضاست. امروزه محبوبیت این کارتها در حال افزایش است و پیشبینی میشود که تراکنشهای جهانی کارتهای مجازی در سالهای آینده بهطور چشمگیری افزایش پیدا کند.

کارتهای مجازی؛ امنیت، کنترل و انعطافپذیری بیشتری دارند. کسبوکارها میتوانند این کارتها را برای مصارف یا تراکنشهای خاص صادر کنند که به کاهش خطر دزدی یا تقلب کمک میکند. همچنین این کارتها میتوانند فرایند پیگیری و مدیریت هزینهها را سادهتر کنند.

کسبوکارها بهویژه در ایالات متحده، بهطور فزایندهای از کارتهای مجازی برای اهداف مختلف مانند پرداخت به تامینکنندگان، پرداخت هزینههای کارمندان و خریدهای آنلاین استفاده میکنند. سهولت استفاده و مزایای امنیتی، کارتهای مجازی را به گزینهای جذاب برای تراکنشهای B2B تبدیل کرده است.

طبق پیشبینیهای انجامشده ارزش کل تراکنشهای جهانی کارتهای مجازی از ۲۸ میلیارد دلار در سال ۲۰۲۲ به بیش از ۱۲۱ میلیارد دلار در سال ۲۰۲۷ افزایش خواهد یافت. از این مبلغ، حدود ۷۱ میلیارد دلار بهطور انحصاری مخصوص تراکنشهای کسبوکارهای B2B آمریکایی است.

همکاری شرکتهای فینتک با بانکهای سنتی، تحول گستردهای را در حوزه مالی ایجاد میکند. بانکداری تعبیهشده (Embedded Banking) رویکردی جدید است که برای اتصال مستقیم بانکها به کسبوکارها ایجاد شده است. این نوع بانکداری، خدمات بانکی و مالی را بهطور مستقیم در فرایندهای کسبوکارها تعبیه و امکان انجام عملیات مالی را بدون نیاز به جابهجایی بین سیستمهای مختلف فراهم میکند. این کار به سادهسازی عملیاتهایی مانند پرداختها، انتقالها و تسویهحسابها کمک میکند.

به عبارت دیگر، خدمات بانکی تعبیهشده به شرکتها این امکان را میدهد که بهطور مستقیم در برنامههای خود، خدمات مالی ارائه دهند، بدون اینکه مشتریان مجبور باشند به اپلیکیشنهای بانکی مراجعه کنند. این خدمات شامل پرداختهای خودکار، مدیریت حساب، درخواست وام، صدور کارتهای اعتباری مجازی و حتی سرمایهگذاری است.

به این ترتیب، بانکداری تعبیهشده واسطههای مالی را کاهش میدهد. بهجای اینکه مشتریان برای انجام عملیات بانکی به یک بانک سنتی یا به اینترنتبانک مراجعه کنند، میتوانند این خدمات را در همان پلتفرمی دریافت کنند که برای خرید یا مدیریت خدمات خود استفاده میکنند.

دیگر مزایای بانکداری تعبیهشده برای شرکتهای B2B شامل موارد زیر هستند:

برای اینکه شرکتی بتواند از خدمات بانکداری تعبیهشده استفاده کند، بانکها باید رابطهای برنامهنویسی خود را به شرکتهای غیربانکی ارائه دهند. در ادامه پلتفرم غیربانکی میتواند با فراخوانی رابطهای برنامهنویسی بانک، به دادههای حساب بانکی مشتریان دسترسی داشته باشد.

پلتفرمهای غیربانکی میتوانند این دادهها را برای ارائه خدمات مالی مثل پرداخت، انتقال وجه یا مدیریت سرمایه استفاده کنند. بهعنوان مثال، یک اپلیکیشن مدیریت منابع انسانی میتواند قابلیت پرداخت مستقیم از حساب بانکی یا ارائه وام فوری به کارمندان را از طریق این رابطها فراهم کند.

بهعلاوه، سیستمهای پرداخت تعبیهشده میتوانند اطلاعات مختلفی درمورد پرداختها ثبت کنند که با تحلیل این دادهها میتوان درک بهتری از رفتار مشتریها به دست آورد.

پرداخت در صنعت B2B تفاوتهای مهمی با پرداخت B2C دارد. در نتیجه روشها و راهحلهای B2B پیچیدگی بسیار بیشتری نسبت به روشهای پرداخت B2C دارند.

فرایند پرداخت B2B معمولا شامل چند ذینفع میشود: خریدار، مدیر بودجه، مسئول خرید و تیم حسابداری. همه این افراد در فرایند خرید درگیر هستند و باید نقش خود را ایفا کنند. یکی دیگر از فرایندهایی که پرداختهای B2B را پیچیدهتر میکند این است که رویههای پرداخت باید رعایت شوند. بعضی فاکتورها باید در کمتر از 30 روز پرداخت شوند ولی بعضی از فاکتورها تا 60 یا حتی 90 روز مهلت پرداخت دارند و مدیریت این زمانبندی چالشبرانگیز است.

طبق بررسیهای انجامشده، 86 درصد از کسبوکارهای حوزه مالی اهمیت شراکت و همکاری برای ایجاد نوآوری در این حوزه را درک کردهاند و بهدنبال همکاریهای استراتژیک در این بخش هستند. بدین ترتیب میتوانند با ایجاد نوآوری، هم محصول ارزشمندی خلق کنند و هم سهم بازار خود را گسترش دهند. پس بهزودی شاهد ایجاد خدماتی تعبیهشده در بخشهای گوناگون حوزه مالی خواهیم بود. انتظار میرود که شاهد ظهور بیمه تعبیهشده و سایر خدمات مالیاتی و حسابداری در این بخش هم باشیم.

زمانی که شرکتی خدمات کیف پول دیجیتال، وامدهی، حالا بخر و بعدا پرداخت کن (BNPL) یا بیمه را به خدمات خود اضافه میکند، همکاری با یک ارائهدهنده مالی تعبیهشده معمولا گزینهای کارآمدتر و مقرونبهصرفهتر است. این همکاری به کسبوکارها اجازه میدهد خدمات مالی جامعی را ارائه دهند، ارزش پیشنهادی خود را ارتقا بخشند و روابط خود با مشتریان را تقویت کنند. درواقع همکاریهای استراتژیک و استفاده از فناوریهای پیشرفته از عوامل رشد خدمات بانکداری پیشرفته در صنعت B2B خواهند بود.

برخلاف تراکنشهای B2C که معمولا مبلغ کمی دارند و در لحظه تسویه میشوند، مبلغ پرداختهای B2B بیشتر است و معمولا در همان لحظه تسویه نمیشوند. از آنجایی که ریسک مالی این تراکنشها بیشتر است، فرایندهای تایید، سختگیرانهتر و بررسیهای اعتباری دقیقتری برای آنها وجود دارد. علاوهبر آن، تراکنشهای B2B اغلب بهصورت فاکتوری ثبت میشوند و شاید برای پرداخت آنها از ابزارهایی استفاده شود که در تراکنشهای روزمره کاربردی ندارند.

تراکنشهای B2B به چند دلیل، هدف اصلی کلاهبرداران هستند:

در چنین شرایطی، شرکتهای B2B باید بتوانند امنیت دادههای مالی خود را بهخوبی حفظ کنند و ریسک آسیبپذیری از این بخش را کاهش دهند. برای ایمنسازی تراکنشهای مالی سازمانها از شیوههای زیر استفاده میکنند:

تحولات فناوری در خدمات مالی بهویژه برای شرکتهای B2B، تاثیرات عمیق و گستردهای داشته است. استفاده از فناوریهایی مانند بلاکچین، هوش مصنوعی و کیف پولهای دیجیتال موجب بهبود سرعت، امنیت و کارایی تراکنشها شده و به کسبوکارها امکان داده تا با کاهش هزینهها و خطاهای انسانی بهطور موثر، عملیات مالی خود را مدیریت کنند. در عین حال، روند دیجیتالیشدن پرداختها و ظهور کارتهای مجازی نیز به تحول نحوه انجام تراکنشها و مدیریت هزینهها در سطح جهانی کمک کرده است.

آینده خدمات مالی برای شرکتهای B2B با استفاده از فناوریهای نوین همچون بلاکچین و استیبلکوینها بهسمت افزایش امنیت و کارایی پیش خواهد رفت. بانکداری تعبیهشده و تحلیلهای مبتنی بر هوش مصنوعی نیز به بهبود فرایندهای مالی و کاهش ریسکهای مرتبط با کلاهبرداری و خطاهای انسانی کمک خواهند کرد. با توجه به این روندها، شرکتها باید به تطبیق و پذیرش این فناوریها توجه ویژهای داشته باشند تا از مزایای رقابتی آنها بهرهبرداری کنند.

منابع: