در دنیای امروز، دادهها تبدیل به سیلابی شدهاند که به هر بخش از اقتصاد جهانی سرازیر شده است. بنگاههای اقتصادی حجم فزایندهای از دادهها را تولید کرده و تریلیونها بایت داده در مورد مشتریان، منابع و عملیات خود جمعآوری میکنند. شرکتها و سازمانها همزمان با تجارت خود در تعامل با مشتریان و تامینکنندگان خدمات و کالاها، حجم عظیمی از دادههای دیجیتالی را تولید کرده که بهعنوان محصول جانبی اما مهم و تاثیرگذار در فعالیتها و تصمیمگیری تجاری آنها مورد استفاده قرار میگیرد. شبکههای اجتماعی، تلفنهای هوشمند و سایر دستگاههای الکترونیکی از جمله رایانههای شخصی به میلیاردها نفر در سراسر جهان اجازه داده تا در تولید دادههای کلان در دسترس، مشارکت داشته باشند.

کلان داده مفهومی بهنسبت جدید است که تعاریف زیادی توسط محققان، استفادهکنندگان و سازمانها برای آن ارائه شده است. این یک باور علمی است که هرچه دادههای مورد استفاده در یک تحقیق بزرگتر باشد، دقت بیشتری دارد. دادهها در زندگی واقعی هر ثانیه ایجاد میشوند و این بدان معنی است که حجم دادههای موجود هرگز نمیتواند کاهش یابد بلکه افزایش مییابد.

بهصورت کلی، کلان داده اصطلاحی است که به مجموعهای از دادهها اطلاق میشود که اندازه آنها فراتر از توانایی ابزارهای نرمافزاری رایج برای جمعآوری، مدیریت و پردازش است. حجم عظیم دادهها، همراه با پیچیدگی تجزیهوتحلیل و الزام تجاری برای ایجاد ارزش از آن، منجر به ایجاد کلاس جدیدی از فناوری ها و ابزارها برای مواجهه با آن شده است. اصطلاح Big Data معمولا به طرق مختلف مورد استفاده قرار میگیرد که اغلب به نوع دادههای مدیریتشده و همچنین فناوری مورد استفاده برای مدیریت آن اشاره دارد. معیارهایی از جمله حجم، تنوعپذیری، ارزش و سرعت در بررسی دادهها، عامل اصلی در انتخاب آنها بهعنوان کلان داده محسوب میشود.

کلان داده عنصر کلیدی برای تبدیل یک بنگاه اقتصادی به یک سازمان دادهمحور است. وقتی میتوانید دادههای خود را مدیریت و تجزیهوتحلیل کنید، میتوانید الگوهایی را کشف کنید که نتایج بهرهگیری از آنها منجر به اتخاذ تصمیمهای عملیاتی و استراتژیک بهتر و موثرتری برای آینده آن کسبوکار خواهد شد. بینش کلان دادهها به رهبران کسبوکار اجازه میدهد بهسرعت تصمیمهای مبتنی بر داده اتخاذ کنند که بر سازمانهایشان تاثیر میگذارد.

کسبوکارها نمیتوانند بدون ریسک کار کنند. عوامل اقتصادی، فناوری، محیطی و رقابتی موانعی را معرفی میکنند که شرکتها نه تنها باید آنها را مدیریت کنند، که باید بر آنها غلبه کنند. طبق نظرسنجی انجامشده توسط موسسه بینالمللی خدمات مشاوره مالی و مدیریت PwC در سال 2022، سازمانهایی که مدیریت ریسک استراتژیک را پذیرفتهاند، پنج برابر بیشتر احتمال دارد که اعتماد سهامداران و نتایج کسبوکار بهتری را ارائه کنند و بیش از دو برابر رشد درآمد سریعتری دارند.

مدیریت ریسک یک فرایند سیستماتیک شامل شناسایی، ارزیابی و کاهش تهدیدها یا عدم قطعیتهایی است که میتواند بر سازمان تاثیر بگذارد. این شامل تجزیهوتحلیل احتمال و تاثیر ریسکها، توسعه استراتژیهایی برای بهحداقلرساندن آسیب و نظارت بر اثربخشی اقدامات است.

قابلیتهای مدیریت ریسک، زمانی بیشترین ارزش را برای رهبران کسبوکار فراهم میکند که در برنامهریزی استراتژیک و فرایندهای تصمیمگیری سازمان گنجانده شوند. نحوه مدیریت ریسکها باید بهگونهای صورت پذیرد که فهم درست و تجزیهوتحلیل بهموقع ریسکها بتواند از تصمیمات مبتنی بر ریسک ذینفعان در طول حیات یک کسبوکار پشتیبانی کند. این بدان معناست که قابلیتهای مدیریت ریسک باید چابک و تکرارپذیر باشند تا بتواند تصویر ریسک در حال تغییر در سازمان را بهگونهای درست و مناسب منعکس کنند.

توانایی استفاده از دادهها بهعنوان ابزاری کلیدی برای تشخیص تغییرات در حال وقوع، چشمانداز ریسک محسوب میشود و این موضوع شرکتها را بر آن داشته تا با افزایش سرمایهگذاریها در تجزیهوتحلیل دادهها و اتوماسیون فرایندها، خود را در مواجهه با ریسکهای احتمالی و حتمی آماده کنند.

در حالی که کلان دادهها اغلب برای بهبود تجربیات مشتری، سادهسازی عملیات، پیشبینی تقاضا و هدایت استراتژیهای بازاریابی استفاده میشوند، ابزاری همهکاره نیز هستند. بهعنوان مثال، نقش آن در مدیریت ریسکها میتواند برای هر کسبوکار با هر شکل و اندازهای ارزشمند باشد. بهعنوان مثال، با تجزیهوتحلیل مجموعههای بزرگی از دادهها، شرکتها میتوانند بهطور فعال، ریسکهای بالقوه را قبل از تشدید آنها شناسایی و ارزیابی کنند. استفاده از کلان داده برای مدیریت ریسک میتواند برای بهبود عملکرد بخشهای مالی، فناوری و سایر بخشهای کسبوکار مفید باشد. بهعنوان مثال، یک شرکت میتواند از دادههای بزرگ برای شناسایی الگوهای نامنظم نشاندهنده تقلب، پیشبینی روند بازار برای جلوگیری از مشکلات مالی و درک بهتر رفتارهای مشتری یا جلوگیری از ریزش آنها استفاده کند.

در اینجا نمونههای رایجی از مواردی که کلان داده و مدیریت ریسک میتوانند برای کمک به کسبوکارها گرد هم آیند، آورده شده است:

از یک سو، بیمهگذار خود را در برابر بسیاری از خطرات که جزو ریسکهای تحت پوشش قرارداد بیمه هستند، محافظت میکند. از سوی دیگر، انواع ریسکهای ذاتی بر اساس ماهیت فعالیت شرکتهای بیمه برای آنها وجود دارد. ریسک بیمه «اتفاقی» است و وقوع آن تنها میتواند عواقب منفی برای بیمهگذار داشته باشد. تصادفیبودن در رویدادها ما را به نظریه احتمال هدایت میکند که منبع مهم بیمه است. نظریه احتمالات با درنظرنگرفتن تاثیرات متقابل نتیجه یک رویداد، صرفا به آن رویدادهای تصادفی پرداخته و قوانین و نتایج حاصل از روندهای آنها را در یک جامعه آماری، مورد تحلیل و بررسی قرار خواهد داد. در بیمه بر اساس مشاهدات تاریخی و با توجه به مجموعههای آماری، شاخصهایی تولید میشود که حق بیمهها و ذخایری را که در آینده اعمال میشود، محاسبه میکند. شرکت بیمه با انعقاد قراردادهای بیمه و پرداخت حق بیمه، مسئولیت خسارات ناشی از وقوع خطرات پذیرفتهشده در مسئولیت و شرایط مندرج در قراردادهای بیمه را بر عهده میگیرد. همچنین با انعقاد قراردادهای بیمه، پوشش عواقب ناشی از وقوع حوادث غیرمترقبه از بیمهگذار به بیمهگر منتقل میشود و شرکت بیمه بهنوعی تجمیعکننده ریسکها محسوب میشود. شرکت بیمه بهمنظور ایفای تعهدات در قبال بیمهگذاران هنگام انعقاد قرارداد، از آنها حق بیمه محاسبه میکند، ذخایری را تخصیص میدهد، سرمایهگذاری میکند، بیمه اتکایی میکند و… .

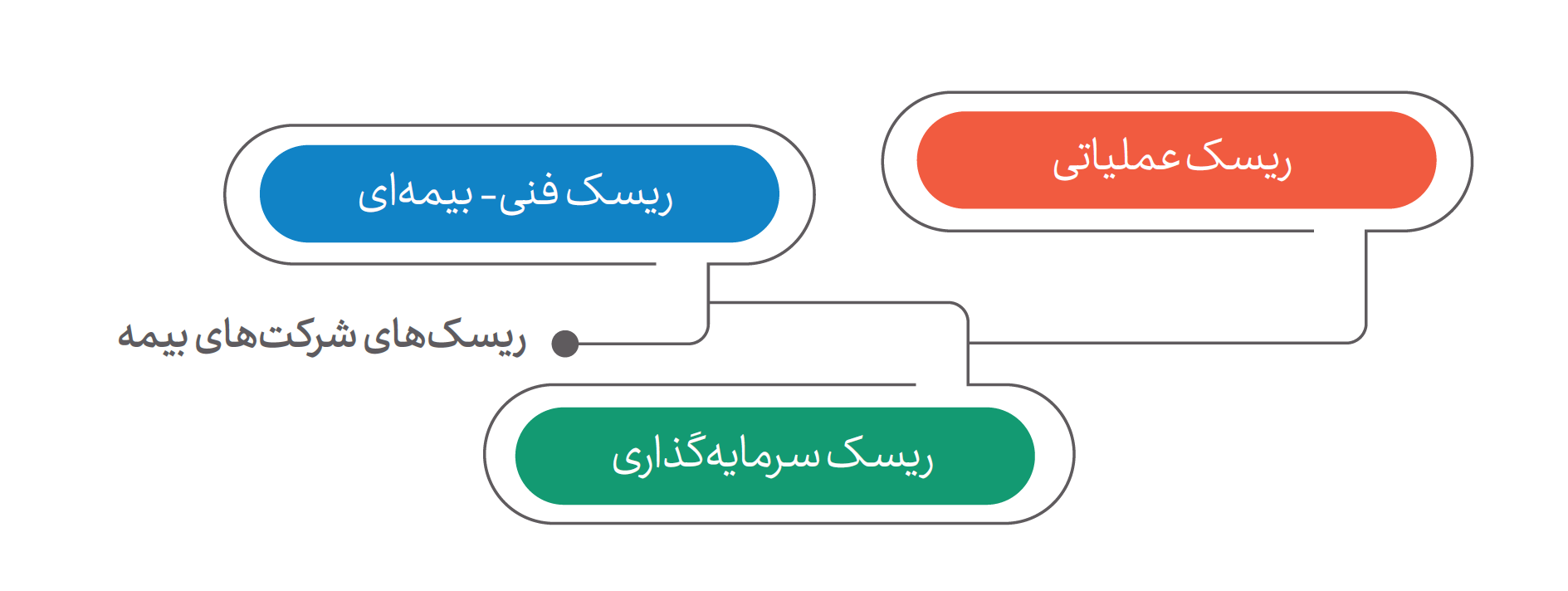

ریسکهای اصلی شرکتهای بیمه عبارتند از:

مدیریت ریسک، نقش مهمی در مدیریت استراتژیک شرکت بیمه دارد و فرایندی است که در آن شرکت بیمه بهطور سیستماتیک ریسکها را از طریق روشها، تکنیکها، تامین مالی ریسک و کاربرد ترکیبی آنها مدیریت میکند. کنترل ریسک نیز شامل روشهای اجتناب از ریسک، کاهش ریسک با پیشگیری، تنوعبخشی و کنترل زیان است.

شرکتهای بیمه، تامین مالی ریسک را میتوانند از طریق بیمه مشترک، بیمه اتکایی، انتقال ریسک از طریق استخر بیمه و انتقال مالی جایگزین، تحقق بخشند. کاهش ریسک عمدتا از طریق اقدامات پیشگیرانه و تنوعبخشی حاصل میشود. تنوعبخشی را میتوان با گسترش انواع بیمهنامهها، ریسکهای تحت پوشش، گستره سرزمینی و مشارکت بیمهگران اتکایی فعالتر در برنامههای بیمهای بیمهگر به دست آورد. همانطور که بالاتر به آن اشاره شد، مدیریت ریسک، فرایندی است که بهطور پیوسته در حال تکامل بوده و مراحل جداگانه آن، بخشی از این فرایند است:

در تجزیهوتحلیل ریسک، میتوان از رویکرد «بالا به پایین» یا «پایین به بالا» برای پیامدهای ریسکهای رخداده یا دلایل وقوع آنها استفاده کرد. روشهای مختلفی برای ارزیابی ریسکها مانند ارزش در معرض خطر (VaR) یا جریان نقدی در معرض خطر وجود دارد که برای ارزیابی ریسک بازار در بخش مالی استفاده میشود. روش شبیهسازی مونت کارلو نیز برای ارزیابی تاثیر انواع ریسک استفاده میشود. مرحله چهارم، توسعه یک برنامه مدیریت ریسک و مرحله پنجم، نظارت و بازنگری برنامه مدیریت ریسک است که باید مشخص شود: آیا رویههای اتخاذشده درک و اجرا میشوند و چه چیزی باید در برنامه و در فرایند مدیریت ریسک تغییر کند؟

کلان دادهها همه جنبههای فرایند بیمه اعم از قیمتگذاری تا مدیریت خسارت، خدمات مشتری و مدیریت ریسک را بهصورت معناداری تحت تاثیر قرار دادهاند. صنعت بیمه مدتهاست که به استفاده از مدلهای تجاری سنتی معروف بوده و برای مدتی طولانی به تجارت و محصولات قدیمی خود ادامه داده است. اما با مداخله فناوریهای مدرن، این صنعت شاهد نتایج مطلوبی بود. صنعت بیمه رشد تکنولوژیکی سریعی داشته و فناوریهای پیشرفته و پلتفرمهای دیجیتال، شرکتهای بیمه را قادر میسازند تا ریسک را به روشهای جدید ردیابی، اندازهگیری و کنترل کنند. همچنین فناوری کلان داده به بیمهگران کمک میکند تا دادهها را از رسانههای اجتماعی، حسگرها، سیستمهای GPS و پایگاههای داده سنتی جمعآوری و تجزیهوتحلیل کنند.

یکپارچهسازی این جریانهای متنوع داده، درک کاملی از ریسکهای مرتبط با مشتریان بالقوه را برای بیمهگران فراهم میکند. کلان داده به بیمهگران امکان میدهد تا الگوها، روندها و رفتارها را شناسایی کنند و محصولات و خدمات سفارشیسازیشده را توسعه دهند. همچنین شرکتهای بیمه با جمعآوری و استفاده از کلان دادههای باکیفیت میتوانند خدمات کارآمدتر و موثرتری ارائه دهند. برخی از کاربردهای کلان دادهها در صنعت بیمه عبارتند از:

وقتی به تاثیر فناوری کلان داده بر صنعت بیمه نگاه میکنیم، کاملا مشهود است که برای شرکتهای بیمه معجزه کرده است. آنچه لازم است بیشتر بیاموزیم، تاثیر کلان دادهها بر هر حوزه خاص از بخش بیمه است. برای مثال در خصوص انواع بیمههای خودرویی، تهیه اطلاعاتی از طبقهبندی تصادفات جادهای، مسیرهای تردد و رفتار ترافیکی مشتریان بر اساس اطلاعات بهدستآمده از سیستمهای موقعیت مکانی (GPS)، اطلاعات مرتبط به سرویسهای دورهای نگهداری خودرو یا در خصوص بیمههای درمان و زندگی، جمعآوری اطلاعات پزشکی مشتریان، سبک زندگی آنها و موضوعاتی از این دست، کمک شایانی در ارائه راهکارهای کاراتر و موثرتر به بیمهگذاران خواهد کرد.

در سالهای اخیر اینشورتکها با بهکارگیری فناوریهای نوین مانند هوش مصنوعی، یادگیری ماشین، بلاکچین و اینترنت اشیا، توانستهاند خدمات بیمه را سادهتر، مقرونبهصرفهتر و دسترسپذیرتر کنند. نوآوریهای آنها فرایندهای پیچیده بیمهگری را تسهیل کرده و امکان دسترسی به بیمه را برای کاربران بیشتر و با هزینههای کمتر فراهم کرده است. اینشورتکها با استفاده از فناوریهای دیجیتال و تحلیل دادههای مالی، امکان پرداختهای منعطف را فراهم کردهاند تا افراد بتوانند بهتدریج و با مبالغ کمتر، هزینههای بیمهای خود را تامین کنند. این روش به افرادی که امکان پرداخت نقدی بیمه را ندارند، فرصت میدهد که مجدد بیمه را بهعنوان یک کالای ضروری و محافظتکننده در برابر ریسکهای مالی به سبد خدمات خود اضافه کنند.

در نتیجه با گسترش اینشورتکها و افزایش گزینههای پرداخت، امکان دسترسی به بیمه برای اقشار بیشتری از جامعه فراهم خواهد شد. این روند در نهایت ضریب نفوذ بیمه را افزایش داده و به کاهش آسیبپذیری مالی در جامعه کمک میکند؛ چراکه بیمه از یک کالای لوکس به یک نیاز اساسی و همگانی تبدیل خواهد شد.

شرکت ازکی که خود را بهعنوان شرکت پیشرو در ارائه راهکارهای متناسب با نیاز مشتریان در صنعت بیمه معرفی کرده، از مدتها پیش با توجه به وضعیت اقتصادی و نیاز موجود در بازار، تنوع مناسبی از راهکارهای پرداخت را ارائه میکند تا علاوه بر سهولت دسترسی، قابلیت تطبیق با وضعیت درآمدی بخشهای مختلفی از جامعه را ایجاد کند. ازکی بهعنوان بزرگترین پلتفرم فروش بیمه در کشور توانسته تجربهای نوین و بهینه از خرید بیمه را برای مشتریان فراهم کند، جایی که نهتنها فرایندهای صدور و فروش، سریعتر و سادهتر شده، که خدمات بیمهای دقیقتر و هدفمندتر، متناسب با نیاز کاربران در اختیار آنها قرار میگیرد.

راهبرد کلان ازکی، تسهیل دسترسی به خدمات بیمهای در عصر دیجیتال است. این شرکت با هدف جذب مشتریان جدید و خلق ارزش در تجربه کاربری آنها بهدنبال تغییر ذائقه آنها و سوقدادنشان بهسمت استفاده از خدمات دیجیتال بیمه در کشور است. این امر باعث میشود که ضریب نفوذ بیمه افزایش یابد و در عین حال، ازکی با کمک به شرکتهای بیمهای در مدیریت ریسکها، طراحی محصولات نوآورانه و کاهش هزینههای عملیاتی و زمانی به آنها این امکان را میدهد که بهطور موثرتری در بازار رقابتی عمل کنند.

این تحولات، نه تنها باعث افزایش دسترسی به خدمات بیمهای میشود، که با استفاده از فناوریهای نوین، شفافیت، سرعت و دقت فرایندهای بیمهای را بهطور چشمگیری افزایش میدهد. ازکی و دیگر اینشورتکها با ارائه راهکارهای نوآورانه بهطور موثر به مشتریان این فرصت را میدهند تا در هر زمان و مکان از خدمات بیمهای استفاده کنند.