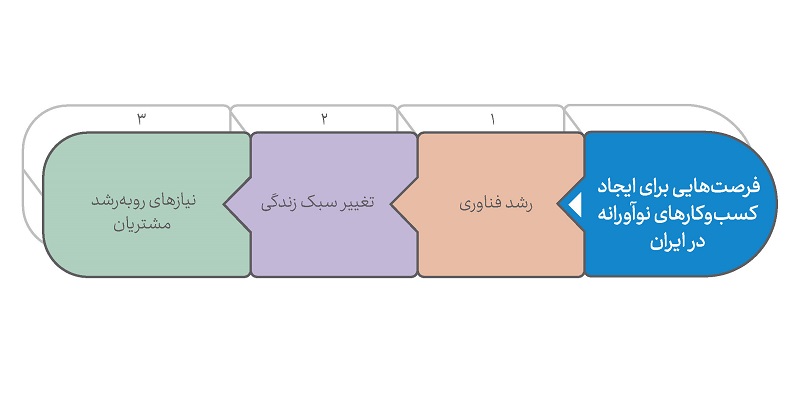

صنعت مالی ایران در آستانه تحولات بنیادین قرار دارد. رشد فناوری، تغییر سبک زندگی و نیازهای رو به رشد مشتریان، فرصتهای بینظیری را برای ایجاد کسبوکارهای نوآورانه در حوزه فینتک فراهم کرده است. با ظهور فناوریهای نوینی مانند هوش مصنوعی، بلاکچین و دادههای بزرگ، مرزهای صنعت مالی در حال گسترش هستند و این امر، زمینهای مساعد برای شکلگیری ایدههای خلاقانه و کسبوکارهای موفق فراهم آورده است.

با این اوصاف، اگر قرار بود در صنعت مالی یک استارتاپ راهاندازی کنید، کدام حوزه را برای فعالیت انتخاب میکردید؟ ما برای پاسخ به این سوال در این مقاله، به بررسی حوزههای جذاب و پرپتانسیل برای راهاندازی استارتاپهای فینتک در ایران میپردازیم و چالشها و فرصتهای پیش روی این کسبوکارها را مورد تحلیل قرار میدهیم.

برای پاسخ به سوالی که مطرح شد، ما نیاز داریم تحلیل عمیقی از شرایط بازار داشته باشیم. همینطور لازم است که نیاز کاربران، فرصتها و چالشهای موجود در هر حوزه را مورد بررسی قرار دهیم.

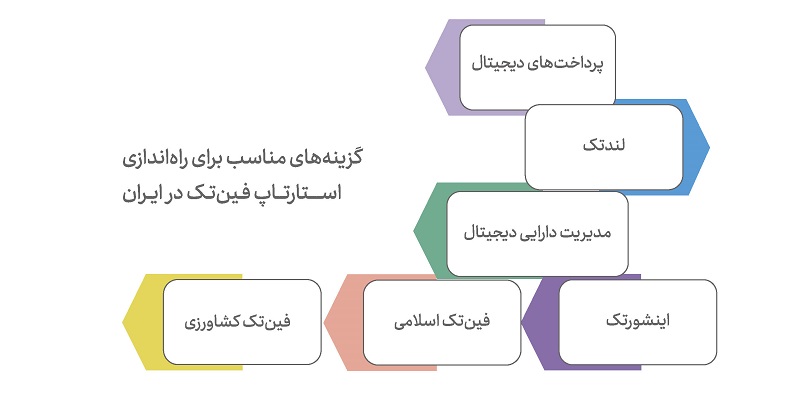

طبق تجربه و شناخت از اکوسیستم مالی ایران و با توجه به پتانسیلها و چالشهای موجود، میتوانیم حوزههای زیر را بهعنوان گزینههای مناسب برای راهاندازی یک استارتاپ فینتک در ایران معرفی کنیم:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

نیازهای کاربران:

فرصتهای کارآفرینی:

چالشها:

این حوزه بهدلیل نیاز شدید کشاورزان به خدمات مالی و نوآوریهای تکنولوژیک، پتانسیل رشد بالایی دارد و سرمایهگذاری در پلتفرمها و فناوریهای مرتبط میتواند سودآور و تاثیرگذار باشد.

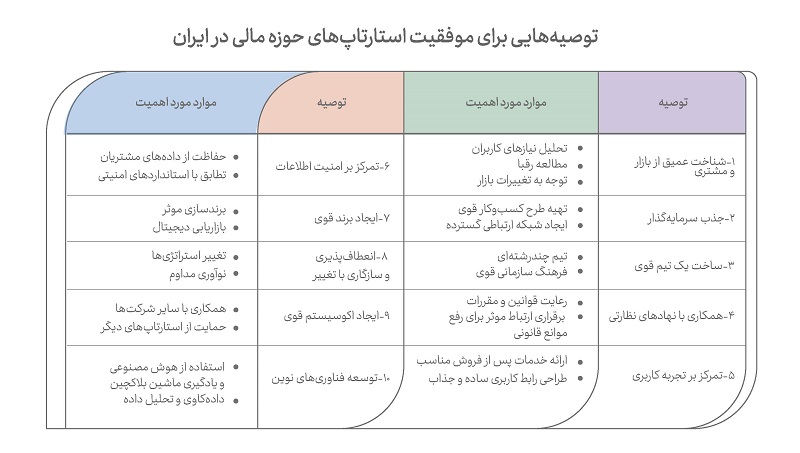

میتوان گفت با توجه به نیازهای رو به رشد کاربران ایرانی در حوزه خدمات مالی و تکنولوژی، صنعت فینتک در ایران، ظرفیت عظیمی برای تحول و نوآوری دارد. هر یک از زیرحوزههای پرداختهای دیجیتال، لندتک، مدیریت دارایی دیجیتال، اینشورتک، فینتک اسلامی و فینتک کشاورزی میتوانند با بهرهگیری از فناوریهای نوین و تطابق با شرایط بومی کشور، نیازهای کاربران را به شکل بهتری پوشش دهند و خدمات مالی را بهینهسازی کنند. با وجود چالشهایی چون محدودیتهای زیرساختی، قوانین نظارتی و نیاز به فرهنگسازی، فرصتهای سرمایهگذاری در این حوزهها بسیار چشمگیر است.

توسعه پلتفرمهای دیجیتال و راهکارهای مبتنی بر داده نه تنها میتواند به بهبود کیفیت خدمات مالی در داخل کشور منجر شود، بلکه امکان ادغام با بازارهای بینالمللی و رشد سریعتر اقتصاد دیجیتال را نیز فراهم خواهد کرد. بنابراین، استارتاپهای فعال در حوزه فینتک با توجه به تحلیل دقیق نیازهای کاربران و بهرهگیری از فرصتهای موجود، میتوانند نقش مهمی در تغییر چشمانداز مالی کشور ایفا کنند.